Por Miguel Ángel Boggiano (Carta Financiera).-

Si alguien está pensando en colocar sus ahorros en Lebacs, tengo la impresión de que llegó tarde. Todo indica que la ventana de oportunidad para hacer colocaciones en pesos puede estar muy próxima a cerrarse. Incluso, suele suceder que cuando mucho dinero «no profesional» busca refugio en estos instrumentos es síntoma de que el ciclo está muy cerca de finalizar. Puesto de otro modo, los que no son del mundo financiero, llegan tarde a casi todos los momentos más ventajosos. Esto es simplemente empírico; algo que sucede. ¿Qué hacer entonces?

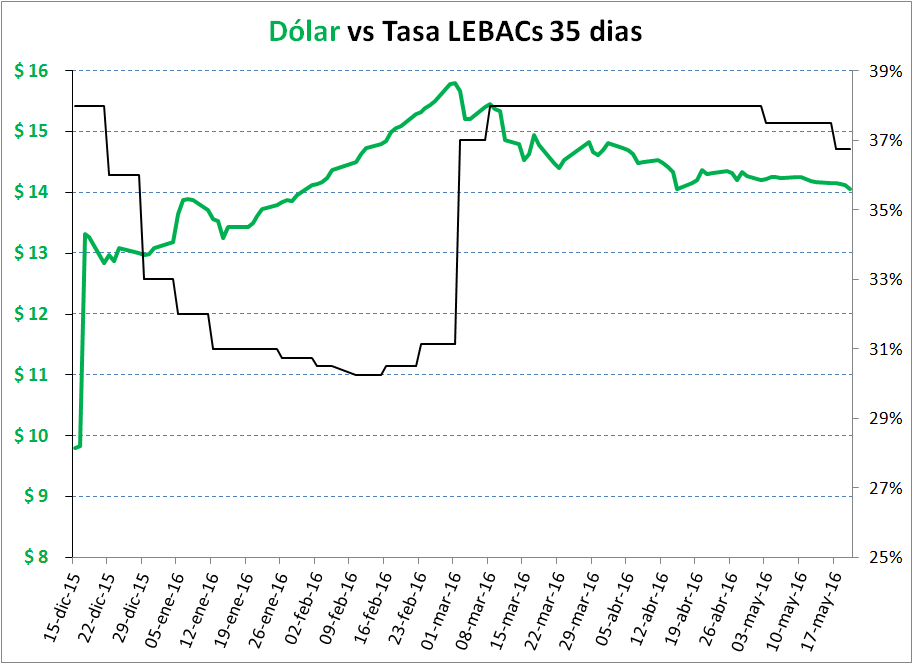

Quiero empezar mostrando el gráfico que relaciona el valor del dólar (oficial), con la Tasa a 35 días de las LEBACs:

El observador más distraído verá que apenas el Banco Central relajó estas tasas de interés de corto plazo, el dólar tuvo una gran disparada. Luego de que el dólar rozara los 16 pesos a fines de febrero, el Banco Central cambió de idea y volvió a subir las tasas para contener la escapada del dólar. Efectivamente lo contuvo, pero el costo no fue menor. ¿Cuáles son estos costos? Principalmente dos:

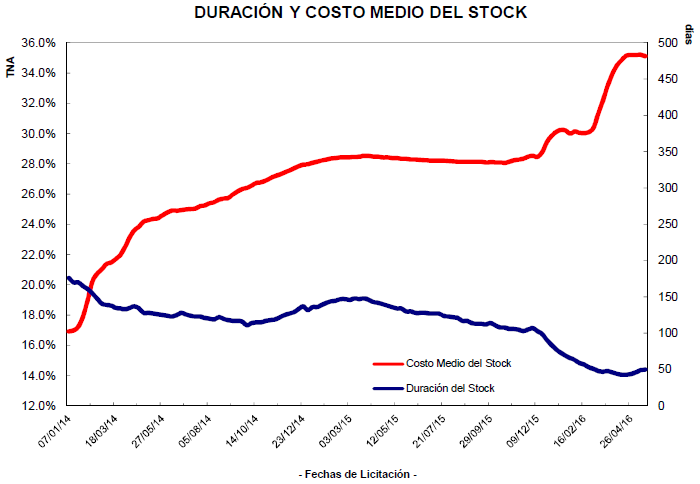

El primer costo directo, es que una tasa de interés de corto plazo tan alta, afecta el crecimiento de la economía, ya que compite con cualquier proyecto productivo. En segundo lugar, el costo ha sido para el Banco Central mismo: el costo medio de su endeudamiento subió fuertemente, al tiempo que el plazo de su deuda cayó:

Esto quiere decir que tuvo que pagar cada vez más por absorber pesos y que a esos pesos los tiene que devolver cada vez en menos tiempo. Es una dinámica complicada: hoy el BCRA se está endeudando para pagar lo que debe. En la medida en que caiga el deseo de la gente de prestarle, tendrá que emitir pesos para hacer frente a sus deudas.

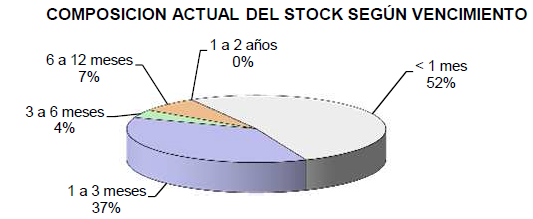

Justamente podemos ver lo inestable de la situación al entender que la mitad de la deuda en Lebacs tiene un horizonte de apenas 35 días. Esto quiere decir que eventualmente, la gente/las entidades pueden dejar de financir al BCRA en un plazo muy breve:

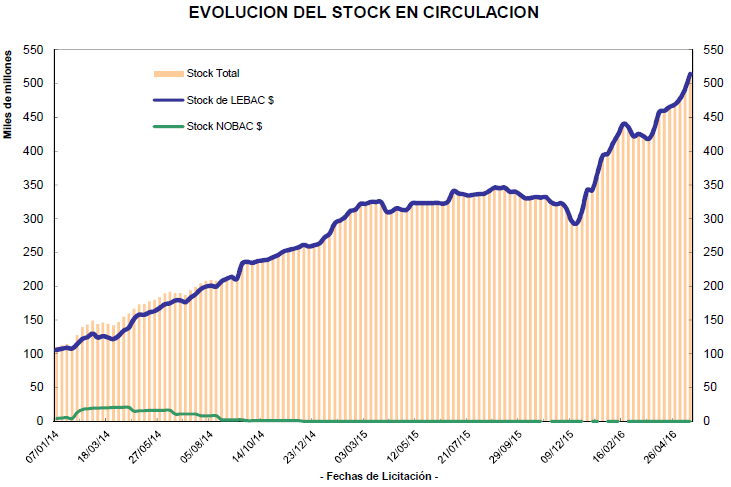

Por último, si vemos el monto total de Lebacs emitidas, no podemos más que contener la respiración:

¿Por qué creo que es momento de comprar dólar futuro?

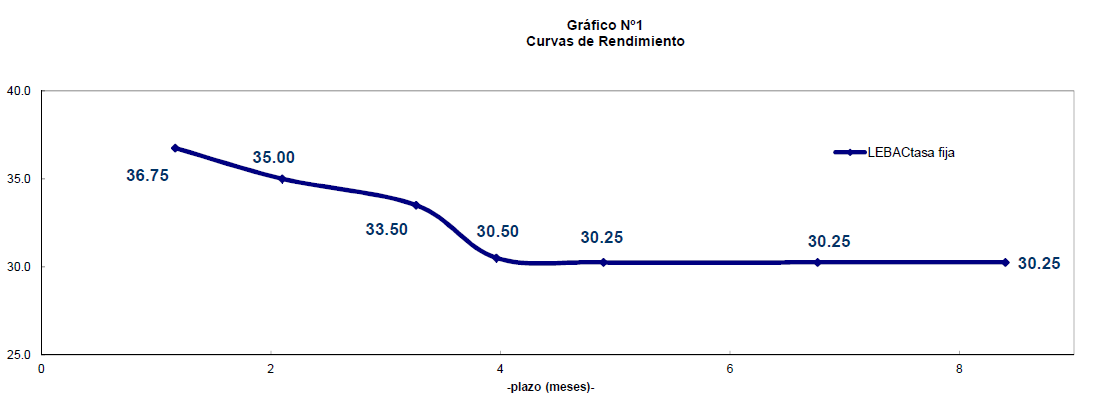

La tasa de corto plazo está inusualmente alta y esa no es una situación de equilibrio. Alcanza con ver que la llamada «curva de rendimientos» está invertida:

Por último, el punto central de mi argumento: el gobierno ha diseñado un plan económico apostando a una reactivación de la economía por inversiones externas. El dólar en Argentina vale hoy prácticamente lo mismo que hace 6 meses y la inflación acumulada en el mismo período está en torno al 18%. ¡Esto quiere decir que nos volvimos más caros en dólares, aún cuando ya éramos caros!

Operativamente, ¿cómo se compra el dólar futuro? ¿Qué vencimiento habría que comprar? ¿Cuánto cuestan las comisiones? ¿Cuánto hay que dejar en garantía? ¿Qué ventaja hay al operar dólar futuro en comparación con comprar dólar de contado? Nosotros tenemos las respuestas a todas estas preguntas. Hay que actuar con velocidad. Pueden contactarnos por esta estrategia haciendo click aquí. Recuerde: hay que salir de Lebacs y pasarse a dólares, antes de que lo haga «el grueso de la manada».

23/05/2016 a las 2:34 PM

Una cosa es cierta… los precios de las cosas en dólares estan en un nivel muy alto respecto a los paises limitrofes… historicamente, eso no duró mucho tiempo…. para volver a la normalidad historica, el precio del dólar tendría que estar arriba de 20…. Las percepciones del autor de la nota son correctas…..

23/05/2016 a las 4:21 PM

hace unos dias entre a un negocio en un shopping a ver una remera me llamo la atencion una campera, salia 10.000 pesos. no existe muchachos dejemonos de joder…diez lucas una campera?…a donde la viste…no va…

23/05/2016 a las 4:43 PM

Estan buenos los gráficos…y encima bajaron las restricciones a la compra de verdes…pasó de 2 a 5 palos verdes por mes…negocio redondo para comprar…los que tienen una cuenta corriente mayor a 70 millones de $$….negocio redondo para Mauri y sus amigos….un país con buena gente jaja

24/05/2016 a las 10:10 AM

«El que depositó dólares,

recibirá dólares » . . .

Ay, ay, ay !! . . .

Los cinco delanteros

gambeteando en el área

chica. Los cuatro defensores

con cara de espanto , , ,

Tá . . . tá . . . táaa ! diría el

forro alcaguete uruguayo.

Amontonamiento; griterío . . .

Esta película —- dice el abuelo

del barrio sentado en la vereda

en su sillita baja —- ya la ví.