Entrevista al Dr. López Murphy.

La situación argentina describe un ejemplo de texto de desorden macroeconómico que culmina con crisis. Hoy se encuentran enormes similitudes con las situaciones críticas generadas con el Rodrigazo de 1975, el fin de la Tablita de Martínez de Hoz en 1981, la crisis del Plan Austral de 1989, y el fin de la convertibilidad en 2001. El desequilibrio fiscal sigue en aumento, y la política monetaria totalmente dominada por las necesidades de la Tesorería que se torna cada vez más deficitaria por la recesión y caída del precio de la soja, lo que hace que el exceso de dinero se vuelque a la compra de dólares. El dólar no aumenta de valor porque el gobierno realizó colocaciones de deuda por unos 3000 millones de dólares y China le prestó otros 11.000 millones. O sea el desequilibrio se financia con deuda externa e interna como forma de contener la disparada del dólar y evitar una crisis; pero la economía profundiza su recesión por la falta de financiamiento y de acceso a los dólares por las empresas para poder importar.

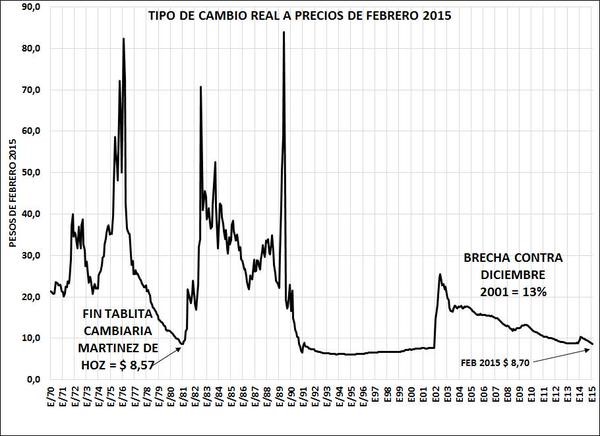

El desequilibrio es enorme pero además en estos años Argentina apreció fuertemente su moneda. Según los datos del Banco Central y la inflación que publica el Congreso Nacional, se observa que entre abril del año 2014 y el mismo mes del año 2015, la inflación doméstica fue de aproximadamente el 30% anual. El dólar oficial pasó de $8 a $8,8 o sea, la devaluación nominal fue del 10%. Como EEUU tuvo una deflación de 0,1% esto implica que el tipo de cambio real se revaluó en un 18%. Esto pasó así en todos los últimos años. Los precios domésticos suben mucho más que el dólar oficial, por lo que el proceso de revaluación del tipo de cambio real es muy intenso. Como además la mayoría de las monedas se están devaluando respecto al dólar (los casos más notables son el Euro y el Real), consumir y producir en Argentina es cada vez más caro respecto de otros países. Como muestra el gráfico siguiente -que generosamente me facilitó Roberto Cachanosky- hoy el valor del dólar está en un nivel similar a cuando se rompió la tablita de Martínez de Hoz.

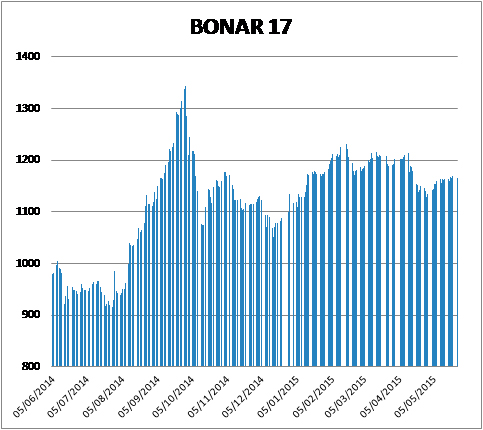

A pesar de este escenario, los mercados ven con optimismo el futuro de Argentina, a quienes parece no importarles quién será el nuevo presidente, si será pro-mercado o no, si realizará ajustes y de qué tamaño, si arreglará con los holdouts, etc; sólo se apuesta al cambio. Lo que alienta a los inversores es que Cristina Fernández no será más la presidente a partir de diciembre. Ese optimismo sigue en pie, y los valores de los bonos -que registraron fuertes alzas en el último año- se mantienen estables, véase por ejemplo el Bonar17 Exterior -emitido bajo ley Argentina donde el fallo de Griesa no le afecta- que su cotización aumentó 17% en dólares en el último año. Los asesores de inversiones, parecen no temer por el futuro de Argentina -los economistas de los tres candidatos dicen todos más o menos lo mismo- y ven la oportunidad para que sus clientes obtengan rendimientos anuales de 7-8% en dólares.

La verdad que esta visión confunde a quienes saben de cómo es la realidad. Para responder nuestra inquietud, entrevistamos a Ricardo López Murphy, ex ministro, referente de Argentina y asesor de Uruguay durante muchos gobierno. El resumen de las preguntas es el siguiente:

Portfolio: Nos sorprendieron las declaraciones del FMI, conociendo su protocolar discurso de evitar inmiscuirse públicamente en la política de un país. Se dijo que el país requerirá de un ajuste y una devaluación cuando asuma el nuevo gobierno. Ningún analista argentino, se anima a decir lo mismo, entre otras cosas porque capaz que lo meten preso. ¿Qué pensas al respecto?

López Murphy: El tipo de cambio está muy atrasado en términos históricos. Si consideramos el promedio de los últimos 50 años, su valor debería ser de 15 pesos y si se toma el promedio de 2003-2007 su valor rondaría los 20 pesos. Entonces es natural que haya una previsión de que vaya a haber una corrección cambiaria, igual que el déficit en cuenta corriente que se ubica en tres puntos del producto. O sea Argentina se está manejando sin financiamiento espontáneo. El gobierno se financia con swaps excepcionales que ha dado el Banco de China y las recientes colocaciones bajo ley Argentina de IPF y Tesorería, todas ellas a tasas muy altas. Yo no creo que ese financiamiento excepcional se pueda mantener y aumentar en la magnitud que se lo ha hecho. La crítica situación de Argentina, es muy obvia para todo el mundo, y la relación con el FMI es muy sui generis.

P: ¿Tú ves que esta situación se pueda mantener hasta las elecciones?

L.M: Nadie sabe si va a aguantar. Lo que yo sí sé es que el déficit está en 8% del producto y el cuasi fiscal en 2% más, o sea 10% en total. Me parece que estamos yendo a una situación muy, pero muy extrema. O sea, esto desembocará en una crisis como plantean los modelos de crisis cambiaria de primera generación donde un desorden fiscal y monetario finalmente termina en una corrección cambiaria fuerte. Ahora en qué momento la gente va a correr en una búsqueda desenfrenada de dólares o se va a generar una situación de pánico como ocurrió otras veces, eso no lo sé. Yo diría que va a haber una gran tensión a partir de agosto. Hasta ahora las reservas se han mantenido gracias a dos préstamos, uno de IPF de 1500 millones de dólares y otro de la Tesorería de 1500 millones. Si se descuentan los préstamos, las reservas propias o libres del banco central van cayendo todo el tiempo. O sea se va endeudando a toda máquina y perdiendo reservas al mismo ritmo.

P: Existen opiniones acerca de que la situación en Argentina se revierte el año que viene, porque es un país rico y va a volver mucho capital, como cuando se implementó la convertibilidad. ¿Cuál es tu opinión?

L.M: Yo no creo una palabra en eso. Yo creo que están subestimando el contexto regional e internacional. Hoy los precios de commodities son muy bajos y va a seguir esa tendencia. Brasil va a seguir en una gran crisis. Las tasas internacionales van a subir, ¿de dónde va a venir la recuperación? Un ingreso de capitales es posible si se genera confianza, pero no será inmediatamente, y mucho menos si descubren cuan grave es la situación. Tomará años, hasta mostrar que se hacen las cosas bien.

P: Sorprende un poco que no se hubiera producido una crisis todavía, pero claro que la ayuda de China, el endeudamiento del banco central con Lebacs y la colocación de deuda, postergó la crisis…O sea los chinos podrían volver a prestarle a Argentina…

L.M. A mí también me sorprende que no haya habido una corrida. Pero los 11.000 millones de los chinos la frenaron. Hacia el futuro es más difícil que se repita, porque los préstamos son muy grandes, y la capacidad de pago de Argentina es limitada. No estoy seguro que vuelvan a prestar.

P: Cómo estás viendo el tema electoral?

L.M. Es curioso, pero como la gente percibe que la crisis no se da, el oficialismo está subiendo. Varios políticos que estaban con Massa ahora se están pasando al oficialismo. Como la oposición está dividida, la chance del oficialismo de ganar no es baja. En la medida de que la situación económica se pueda mantener artificialmente por un tiempo y que eso siga inflando las expectativas, la perspectiva del oficialismo no es mala porque la ceguera es muy grande. Scioli cree que el 70% de los votos de Massa irían para él un balotage.

P: Hoy las encuestas que manda hacer Scioli dicen que tiene 36%, Macri 30% y Massa 22%. Para ganar tiene que obtener más de 45% o superar el 40% y superar en 10 puntos al segundo. Estiman que habrá ballotage y que podría ganar Scioli. Si fuera así, ¿qué se podría esperar?

L.M. Sea quien sea el que gane, va a tener una situación muy complicada en el frente fiscal, monetario, externo y energético. Va a tener un verano complicado, que si se agrega la probable sequía que traería El Niño, va a ser un problema grande porque Argentina no tiene electricidad para un verano caliente. Pero va a ser un problema para el que venga, porque no va a tener más remedio que hacer una corrección, pero como en su lógica para ganar defiende que no hay que hacerla, entonces será sumamente traumático. Se va a producir una crisis política como la que vive Brasil. Después de votar a Scioli, la gente va a descubrir que la situación real no tiene nada que ver con el relato y el gobierno electo tendrá que terminar haciendo lo que dijo que no iba a hacer, y defraudará a sus votantes.

P: ¿Cómo estás viendo Brasil?

L.M. Creo que están haciendo la corrección, pero el desequilibrio de partida es muy grande, y alcanzar la meta del ministro, implica de acá a fin de año un ajuste de 2 puntos del producto. Y otro similar el año que viene. Yo nunca vi que un país pudiera realizar un ajuste de esa magnitud sin una crisis importante. Entonces es una dosis de ajuste enorme en un gobierno que es muy impopular y que van a ser malas noticias de acá a fines del año que viene. No estoy hablando de que el ministro no sepa lo que tiene que hacer. Yo tengo buena opinión del él. De lo que hablo es de la magnitud y de la tensión que eso va a generar, porque van a ser dos o tres años muy difícil. Me cuesta pensar cuando Brasil se recupere.

P: En Uruguay no se está viendo probable una crisis cambiaria a raíz de un desenlace de Argentina combinado con una mala performance de Brasil. Sin embargo tenemos un nivel de precios en dólares muy alto, una economía estancada en la mayoría de sus sectores…

L.M. Yo creo que a Uruguay se le va a presentar un escenario combinado con Argentina muy mal y con Brasil muy mal. Argentina y Brasil necesitan 2016 y 2017 para ordenarse. En un escenario así a Uruguay le va a ir mal. Si tuviera las cuentas más o menos en orden, y un tipo real de cambio alto, la situación sería diferente, pero si no se le complicará mucho. (RC&Asociados)

07/06/2015 a las 10:49 AM

Y…El Hombre algo sabe de economía¿no?

Pero la economía ,aunque influye en la política, siempre termina supeditada a esta.

Y como la política es el arte de lo posible.Parece ser esta, una pelicula de final abierto.

Quien se imaginaba , luego del triste epílogo del Dr. Alfonsín.La feroz privatización del Dr. Menem.

Por lo que, mas de sesenta años de ejercer mi «argentinidad».Me llevan a pensar que cualquier cosa puede ser posible en nuestro futuro.

07/06/2015 a las 12:23 PM

SI SE LE HUBIESE HECHO CASO EN SU MOMENTO, CUANDO DE LA RUA LO NOMBRO…QUE PENA QUE NO HUBO VALENTÍA PARA SOSTENERLO.

07/06/2015 a las 1:13 PM

Los Argentinos-en su conjunto-somos lo que somos.

Aunque nos cueste aceptarlo.

07/06/2015 a las 1:52 PM

STRANGFORD Y JOSÉ:

CUANDO L.M PRESENTO SU PLAN DE QUE LAPROVINCIAS SE HICIERAN CORGO DE LOS GASTO DE EDUCACION SIN EL APORTE DEL ESTADO NACIONAL, ENTRE BAMBALINAS LES DIJO ALO GOBERNADORES RADICALES Y PERONISTAS, «DEJEN DE EL GASTO DEL POLITICA»( es decir coimas y dineros negros para mantenrse) Y CON ESO PUEDEN PAGAR LOS GASTOS DE EDUCACION.-

PERO NINGUNO LO QUIZO APOYAR PERDIENDO «LA CAJA».-

LÓPEZ MUEPHY, NUNCA QUISO DESTRUIR LA EDUCACION

07/06/2015 a las 3:53 PM

CLARO QUE NO… PERO EN LA ARGENTINA ES DIFICIL DESBANCAR A LO TRUCHO. TARDE O TEMPRANO, TODO SE TERMINA. A LOS KKS SE LE TERMINARON LOS U$S 180.000.000.000 QUE INGRESARON ENTRE 2002 Y 2011 POR EL CAMPO (LO DILAPIDARON) Y AHORA, SE TERMINA LA FIESTA. A ESTOS TIPOS QUE DICEN LA VERDAD, NO LOS QUIERE NADIE. ASI ESTAMOS. SOMOS ARTÍFICES DE NUESTRO PRESENTE Y DE NUESTRO DESTINO.

07/06/2015 a las 11:26 AM

El valor del dolar por promedio no tiene importancia porque el promedio da por sentado que lo que varia es el precio del dòlar y no las condiciones de la economìa que justifican ese precio, y hoy esas condiciones econòmicas estàn tan deterioradas que si no fuera por el fèrreo poder polìtico dominante, el precio correcto del dòlar deberìa triplicarse tal cual sucediò durante el gobierno de Duhalde, y los kirrchner usufructuaron durante 12 años y dilapidaron, por sus miserables càlculos electoralistas de corto plazo.

07/06/2015 a las 1:55 PM

El pueblo tiene el gobierno que se merece. Mientras los argentuchos sigan con la postura del «no te metas», «cuidá tu quintita», «hace la tuya», y la más reciente: …»es lo que hay» y tratemos de vivir del otro, lamentablemente nunca se avanzará.

Argentina ha desaparecido, solo DIOS sabe que nos espera, seguramente no es nada bueno, reina la ANOMIA, DESIDIA Y EL DESMADRE. Conclusión: SIN FUTURO ni horizontes claros.

«Al pueblo lo salva el mismo PUEBLO», pero al argentucho no lo salva nadie, trata de sobrevivir a costilla del otro. ESPERO EQUIVOCARME.

07/06/2015 a las 6:18 PM

MAS CLARO Y PRECISO IMPOSIBLE….CUALQUIERA QUE RAZONE NORMALMENTE ANTES DE LEER ESTA NOTA YA LO ESTABA PENSANDO….NO HAY QUE SER MANDRAKE EL MAGO….

07/06/2015 a las 8:13 PM

Y quien era el que a los 2 minutos que accediò a su cargo ejecutò un recorte en el presupuesto educaciòn? Eso es muy republicano no? «liberal clàsico»? «SARMIENTO» Eso es «sentido comùn»? ESTE TIPO ES UN PAYASO. NO ASPIREN MAS PEGAMENTO SEÑORAS.

LOS MISMOS PRINCIPIOS SIRVEN PARA PERSEGUIR FINES DIAMETRALMENTE OPUESTOS.

13/06/2015 a las 12:40 PM

Desde hace años que se viene pregonando y cada vez con mas fuerza, que la política está por encima de la economía. Ja! que falacia, a la economía no se la maneja como si fuera maleable a gusto del consumidor populista, con ella se pueden hacer muchas cosas salvo evitar las consecuencias. Pero, como? el pueblo aún no aprendió lo que sucedió en el 76? en el 85? en el 89? en el 2001?, al argentino le gusta vivir en una nube de fantasía?