Evidencias, dirigida por Luis Pico Estrada.

La economía brasileña cerró un 2015 sumamente adverso, a partir de una caída en el PBI de prácticamente cuatro puntos porcentuales y de una tasa de inflación superior a 10% (que implicó incumplir la meta autoimpuesta por el Banco Central de ese país).

Como se analiza en este informe, esa coyuntura económica se originó en una combinación de políticas monetaria y fiscal contractivas, que fueron agravadas por la creciente crisis política que asola al segundo Gobierno de Dilma.

Ese panorama no cambiaría en 2016: las estimaciones entre los analistas de mercado relevadas por el propio Banco Central de Brasil auguran una contracción de 3% para el PBI durante este año y una tasa de inflación de 6,9% (que volvería a incumplir con la meta).

Obviamente, se trata de una mala noticia para la economía argentina. En primer lugar, la probable contracción de la demanda brasileña augura un nuevo declive de las (disminuidas) exportaciones argentinas a ese mercado durante el año en curso.

Por otro lado, existirían mayores saldos exportables de productos brasileños (más competitivos), lo que incentivaría las importaciones de esos bienes -máxime a partir de las recientes derogaciones de las restricciones a las compras externas en nuestro país.

A partir de 2015, el Gobierno de Brasil modificó radicalmente su política económica. En primer lugar, aquel decidió implementar una significativa reducción del gasto público (superior a US$ 25.000 millones), con el propósito de incrementar su superávit fiscal y, de ese modo, conservar su condición de “investment grade”.

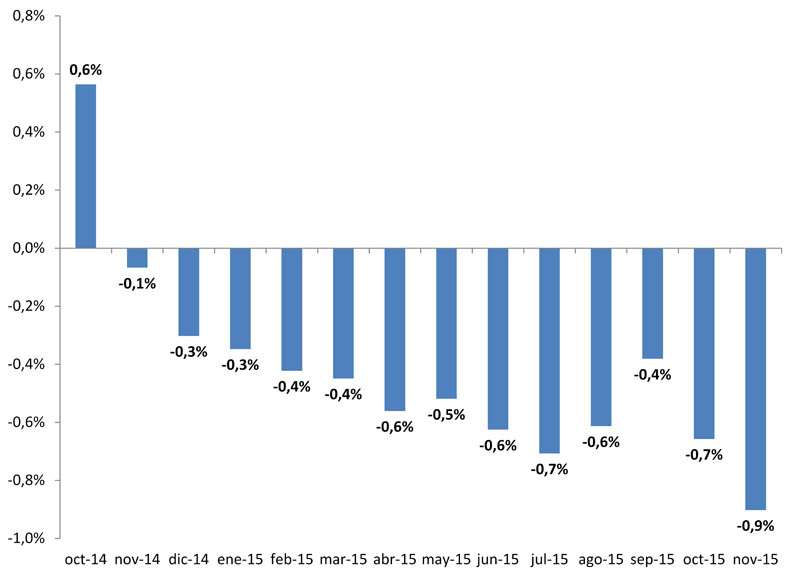

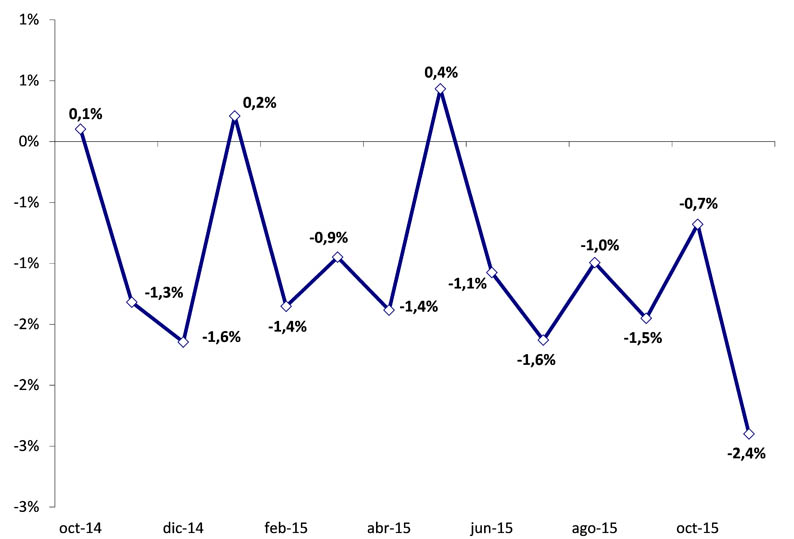

Sin embargo, el sensible debilitamiento de la economía brasileña -en parte debido a la propia reducción del gasto público- llevó a una contracción más que proporcional de los ingresos fiscales, lo que a su vez derivó en un deterioro del resultado primario (antes del pago de los intereses de la deuda). De hecho, el déficit fiscal primario de Brasil se incrementó desde -0,3% del PBI a comienzos de 2015 a prácticamente -1% a finales de ese año.

RESULTADO FISCAL PRIMARIO ANUALIZADO. Oct. 2014 – Nov. 2015.

Como % del PBI:

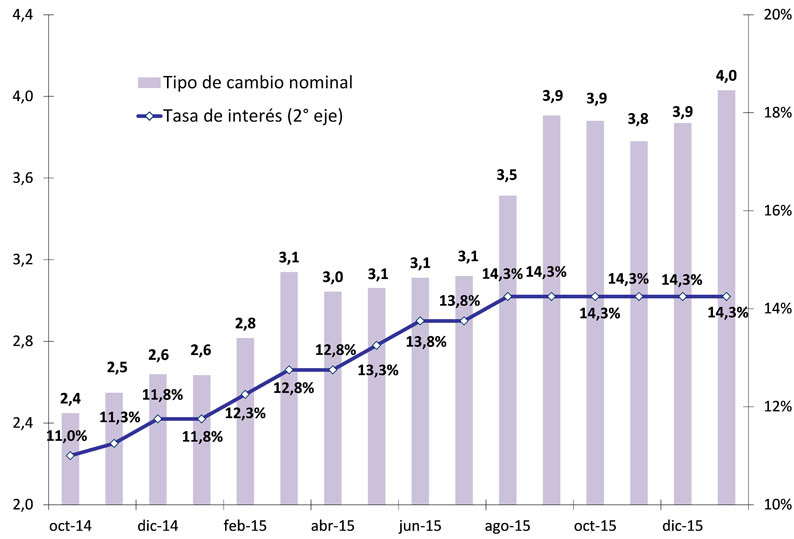

En segundo lugar, a partir de fines de 2014, en un contexto de menores precios internacionales de los commodities y de salida de capitales desde los países en desarrollo, el Banco Central de Brasil dejó que el tipo de cambio se depreciara significativamente, estabilizándose en torno de 3 reales por dólar a mediados del año pasado y de 4 reales por dólar a partir de septiembre de 2015.

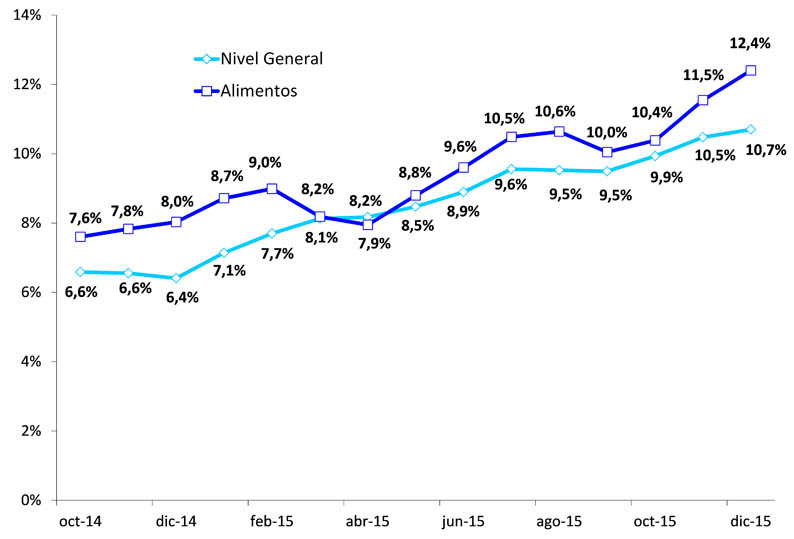

Sin embargo, esa estrategia tendiente a recuperar competitividad colocó en serio riesgo el cumplimiento de la “meta de inflación” autoimpuesta por el Gobierno brasileño para 2015. En efecto, a partir de comienzos de ese año y en línea con la depreciación del real, la tasa de crecimiento de los precios de los alimentos comenzó a acelerarse rápidamente, pasando de un promedio de 7,5% en 2014 hasta 12,4% en diciembre de 2015.

INFLACIÓN – NIVEL GENERAL Y ALIMENTOS. Oct. 2014 – Dic. 2015.

Variación interanual:

A esa dinámica se sumó la aceleración en la tasa de crecimiento de los precios de diversos rubros, que en parte fueron autorizados por el Gobierno (en muchos casos para contribuir al objetivo de reducir el gasto público). En ese sentido, a finales de 2015, los precios de Vivienda y de Transporte mostraron incrementos interanuales superiores a 10%.

En consecuencia, la tasa de inflación interanual de Brasil aumentó de manera significativa en el último año, pasando de 6,4% en diciembre de 2014 a 10,7% en diciembre de 2015 (la mayor de los últimos 13 años). Ello implicó incumplir la meta de inflación de 2015, fijada en 4,5%, con una tolerancia de sólo 2 puntos porcentuales.

A su vez, ese aumento en la tasa de inflación llevó al Gobierno brasileño a repetir la política implementada en años previos, esto es, repetidas subas en la tasa de interés de referencia -SELIC-. De hecho, esa tasa se incrementó desde 11,75% en diciembre del año pasado a 14,25% en la actualidad.

En la última década, esa política de subas en la tasa de interés -política monetaria contractiva- contribuyó a reducir la inflación por dos vías. Por un lado -de manera directa-, el aumento en la tasa de interés de referencia implicaba un incremento en los costos de endeudamiento para los consumidores y para las empresas, generando un desestímulo tanto al consumo como a la inversión.

Por otro lado -indirectamente-, la suba en la tasa de interés de referencia incentivaba el ingreso de capitales a Brasil y, de ese modo, la apreciación de su tipo de cambio nominal y real. De ese modo, se reducía el precio de los bienes transables -o, al menos, se contenía su encarecimiento.

TIPO DE CAMBIO Y TASA DE INTERÉS SELIC. Oct. 2014 – Ene. 2016.

Reales por dólar y tasa interanual, respectivamente:

No obstante, ese segundo canal de transmisión de la política monetaria contractiva no ha operado en 2015, en la medida en que tanto el escenario internacional como la crisis política de Brasil han conspirado contra la llegada de capitales y, adicionalmente, la caída en los precios internacionales de los commodities ha atenuado el ingreso de divisas de nuestro socio comercial.

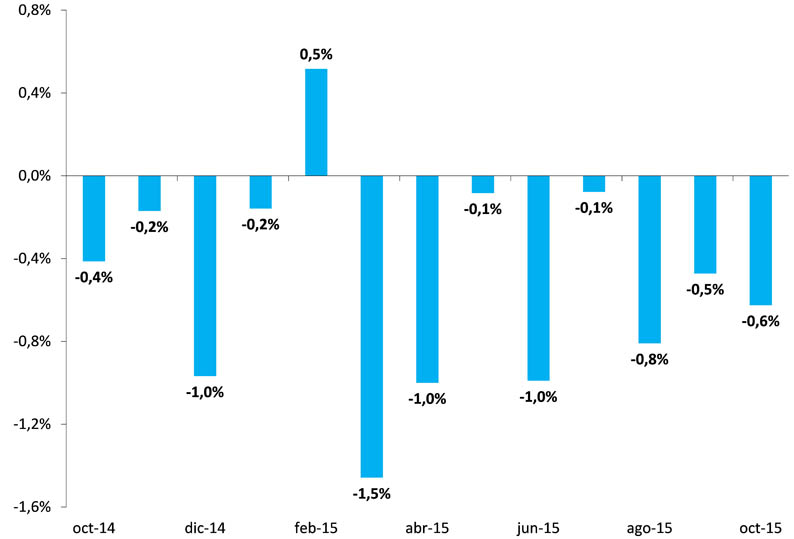

Naturalmente, el corolario de la combinación de políticas monetaria y fiscal contractivas fue la reducción en la actividad económica de Brasil. De hecho, el indicador del nivel general de actividad que estima el propio Banco Central de nuestro socio comercial mostró una contracción desestacionalizada -comparación con el mes inmediato anterior- en nueve de los diez primeros meses de 2015. Esa dinámica determinó una caída de prácticamente 4 puntos porcentuales del PBI durante 2015, lo que constituyó la mayor retracción desde 1990.

NIVEL GENERAL DE ACTIVIDAD. Oct. 2014 – Oct. 2015.

Tasa de variación desestacionalizada:

Incluso, la depreciación del real, que redundó en una mejora de competitividad para las actividades transables brasileñas -especialmente para aquellas intensivas en la utilización del factor trabajo (como calzado e indumentaria)-, no resultó suficiente por sí sola para dinamizar al sector industrial.

Al respecto, la actividad industrial de Brasil se redujo de manera desestacionalizada -esto es, en la comparación con el mes inmediato anterior- en nueve de los primeros once meses de 2015. Más aún, la caída acumulada en los primeros once meses de 2015 alcanzó 8,1%.

NIVEL DE ACTIVIDAD INDUSTRIAL. Oct. 2014 – Nov. 2015.

Tasa de variación desestacionalizada:

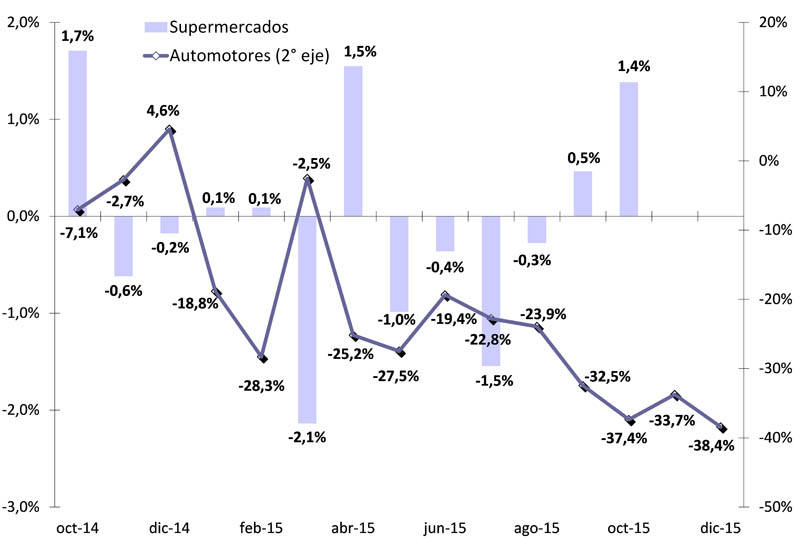

Asimismo, en lo que respecta al consumo privado, la combinación de políticas fiscal y monetaria contractivas llevó a un estancamiento en el segmento masivo en 2015 (supermercados) y a un desplome en las compras de bienes durables (por ejemplo, las ventas de automotores se redujeron a una tasa promedio anual de 27% durante el año pasado).

VENTAS EN SUPERMERCADOS Y DE AUTOMOTORES. Oct. 2014 – Dic. 2015.

Tasas de variación desestacionalizada e interanual, respectivamente:

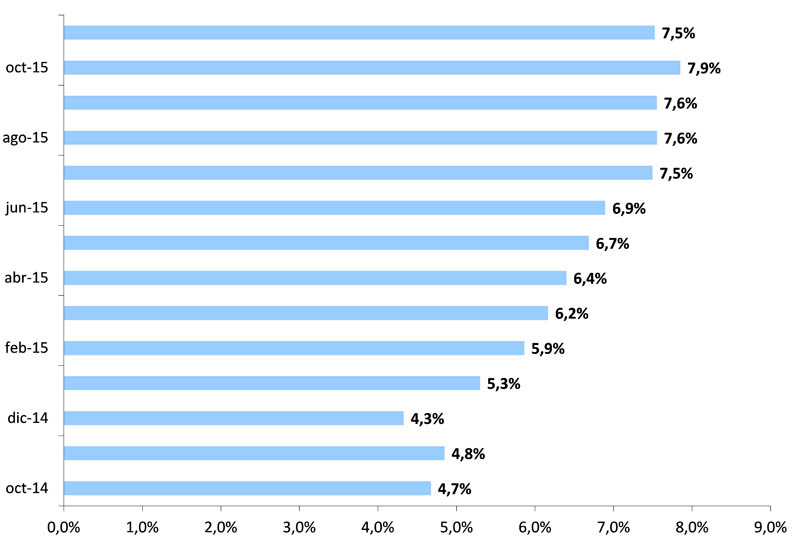

Por su parte, esa trayectoria descendente del consumo privado se asoció estrechamente a la suba en la tasa de desempleo, que se incrementó en más de tres puntos porcentuales durante los primeros once meses de 2015. De ese modo, se revirtió parcialmente uno de los principales logros de la política económica brasileña de la última década.

TASA DE DESEMPLEO URBANO. Oct. 2014 – Nov. 2015.

Como % de la Población Económicamente Activa:

El panorama económico descrito previamente no mejoraría durante 2016. Al respecto, las estimaciones de mercado relevadas por el propio Banco Central de Brasil auguran una contracción de 3% para el PBI durante el corriente año y una tasa de inflación de 6,9% (que volvería a incumplir con la meta). Incluso, esas previsiones empeoraron levemente respecto de las publicadas a finales de 2015.

Luego de este análisis, es válido preguntarse cuál sería el impacto de esa coyuntura para nuestra economía en 2016. Por un lado, la probable contracción de la demanda brasileña augura un nuevo declive de las exportaciones argentinas a ese mercado durante el año en curso. Por otro lado, existirían mayores saldos exportables de productos brasileños (más competitivos), lo que incentivaría las importaciones de esos bienes -máxime a partir de las recientes derogaciones de las restricciones a las compras externas implementadas por el Gobierno local.

Deja una respuesta