Por Miguel Ángel Boggiano (Carta Financiera).-

Luego de los sorpresivos resultados de las elecciones, el dólar blue frenó lo que parecía una escalada imparable. El viernes anterior a los comicios había quedado en la zona de los 16 pesos y hacia el final de la semana pasada estaba en la zona de 15,60. Una caída porcentual similar tuvo el Contado con Liquidación. ¿Quiere esto decir que siendo Macri presidente el dólar blue bajará? ¿Qué se podría esperar del dólar blue desde acá hasta el día del ballotage?

Sin lugar a dudas, Macri genera expectativas muy positivas en los mercados financieros. Tal es así que las acciones argentinas que cotizan en Nueva York tuvieron en la semana subas del orden del 30% en dólares.

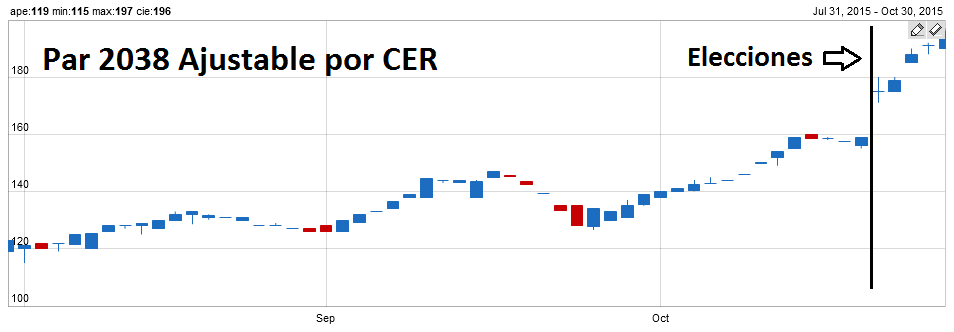

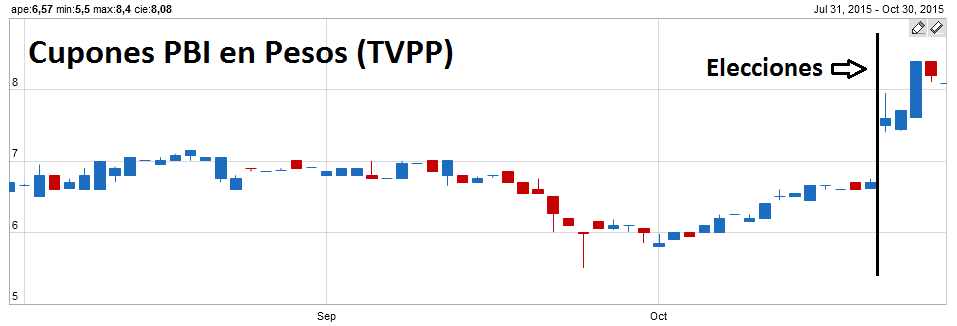

¿Qué pasó por el lado de los bonos? Lo que cabe destacar es que subieron los bonos ajustables por CER y los cupones del PBI. El Par ajustable por CER (PARP) subió un 22,64% y el Discount ajustable por CER (DICP) subió un 16%. Por otro lado los cupones del PBI en pesos (TVPP) subieron un 22% y los cupones del PBI en dólares (TVPA) subieron un 12,50%. Esto quiere decir dos cosas: se espera que con Macri la Argentina vuelva a la senda del crecimiento (por eso suben los cupones) y que se sinceren los falsos números de inflación del INDEC (por eso suben los ajustables por CER).

¿Qué pasará entonces con el dólar blue hasta el ballotage? La presión será nuevamente hacia arriba. Todos los problemas de Reservas que tiene el Banco Central persisten, y no son sólo una cuestión de expectativas. Adicionalmente hay un hecho que sigue contribuyendo a deteriorar el patrimonio del Banco Central. Cada vez que Alejandro Vanoli vende dólares a futuros en el ROFEX, lo que sucede es que agranda una bomba a futuro. Por cada peso de devaluación por encima de los 10,60 antes de marzo, el BCRA perderá aproximadamente 15 mil millones de pesos en contratos futuros.

Es por esto que desde «Cambiemos» iniciaron acciones penales contra Vanoli por esta intervención temeraria que viene a poner seriamente en peligro la solvencia patrimonial del Banco Central. Sencillamente está malvendiendo los recursos del país: está ofreciendo a 10,80 algo que en Nueva York vale 14. Pueden leer más acerca de esto en esta nota de La Nación.

Macri hoy no puede suprimir este hecho en la práctica, a pesar de la denuncia penal. Pero aún imaginando que el BCRA no insistiera con la venta de este instrumento futuro, los problemas no desaparecerían. Quien gane tendrá muy poco margen de maniobra para realizar cirugía mayor e intentar así sanear las cuentas en rojo que deja el kirchnerismo.

Durante el mes de octubre la venta de dólar ahorro superó los 700 millones de dólares y continúa minando las reservas del BCRA. Si sumamos a esto el pago del Boden 15, las reservas se ubican hoy en la zona de los 27 mil millones de dólares. Al mismo tiempo, la expansión monetaria no da tregua y la base monetaria ya alcanza los 540 mil millones de pesos.

Si dividimos la base monetaria por las reservas, llegamos al conocido cociente denominado «dólar cobertura». Este número se ubica hoy exactamente en 20. Quienes leen Carta Financiera, saben que hace meses insisto en este número. Por enésima vez, hacia allá vamos.

02/11/2015 a las 2:35 PM

Bueno el salto en la pràctica no serìa tan dràmatico.Al menos comparado con Rodrigazo, Martnez de Hoz,Alfonsin o mas recientemente el 2001.

Muchos Super ya han tomado posiciones con un dòlar de mucho mas que 10 pesos.Hay que ver hasta donde se animan a remarcar ,via demanda.

Cotto,y otros ya hacen promociones con un 40% mas barato una semana lugo uelve al precio mas elevado y asi.

Lo importante es que luego la economia se estabilice y vayamos a nùmeros mas» civilizados».Y que quien asuma lo logre sin un gran trauma social.

«Abrazame hasta que las variables macro se alineen»

02/11/2015 a las 4:28 PM

POR LEVANTAR EL CEPO SIRVE

detener la impresión de pesos.

pagar las deudas en 2001.

TOMAR EL DÓLAR COMO MONEDA CORRIENTE EN ARGENTINA , CONGELACIÓN PRECIOS DE LOS ALIMENTOS, transporte, hogar, salud ‘y la escuela por dos años. LIBERALIZAR LOS precios de las cosas innecesarias (FUN, coches de lujo, barcos ECC).

SUAVEMENTE LLEGAR A LA ECONOMÍA DE MERCADO .eL TRABACADOR DEBE GANAR BIEN (MÍNIMO 1500 dólares USA)

Por Esto HACER

NECESITA SUSPENDER SINE DIE SUBVENCIONES A LISTA DE PIE

.

02/11/2015 a las 4:37 PM

dovete rendervi conto che i miracoli non succedono.

La situazione finanziaria è disperata.Portata allo stremo.

Per tornare alla normalita’ non possono essere piu’ spesi soldi che non ci sono.

QUINDI SIRVE TAGLIARE OGNI FORMA DI GASTO.

03/11/2015 a las 11:05 AM

El dolar libre y oficial que vende la sucursal del estatal Banco Nacion Argentina en Uruguay hoy esta por encima de $ 20 http://www.bna.com.uy.