Por Miguel Ángel Boggiano (Carta Financiera).-

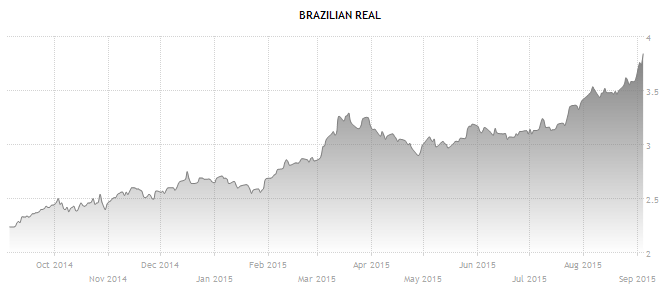

La caída del real se acelera de forma dramática. Al cierre del viernes pasado, la cotización llegó a 3,84 reales por dólar. Sólo en los últimos 30 días la caída fue del orden del 10%. Al respecto escribí «El dólar y real: la tormenta perfecta para los K» hacia fines de julio y también «Insisto: el real empuja al peso a la devaluación», en marzo de este año. Esta situación intensifica aún más la presión sobre el peso argentino, ya que el tipo de cambio queda todavía más atrasado. Claramente la caída de los precios de los commodities por la desaceleración china, se está transformando en el tiro de gracia para la región.

Sin embargo, ¿qué es lo que está pensando el mercado cuando sigue empujando hacia abajo el valor del real? Cree que la situación podría empeorar más. ¿Qué podría suceder? Si Brasil perdiera la calificación «Investment Grade» en su deuda (una calificación que hace posible que determinados fondos institucionales compren deuda de Brasil), podría verse una catarata de ventas de sus títulos de deuda por una mera cuestión de regulación del sector privado.

Puesto en otras palabras, si Brasil pierde su calificación de «Investment Grade», muchos fondos se verán forzados a vender bonos de Brasil y a empujar el precio del real aún más abajo. Lo que estamos viendo hoy es la anticipación de muchos participantes del mercado que buscan adelantarse a esta venta forzosa que podría producirse en los próximos meses y salir ellos antes.

Los gráficos son elocuentes. Veamos acá la caída del real en el último año contra el dólar estadounidense:

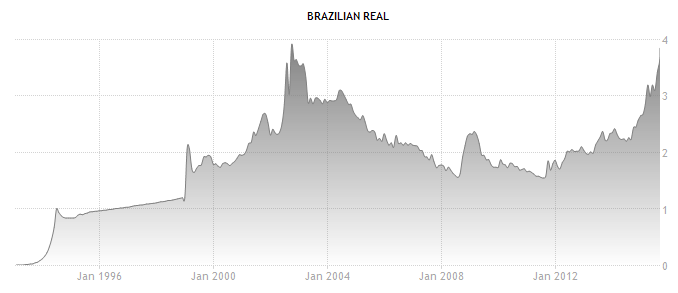

Si tomamos perspectiva, vemos que el real se acerca a su peor momento en décadas:

Esto es un problema para la Argentina. ¿Por qué? Porque Brasil es el destinatario del 20% de nuestras exportaciones. ¿Qué le exportamos a Brasil? Principalmente autos. Con lo cual, van aumentar en lo inmediato los despidos en la industria automotriz y también se verán suspensiones: simplemente nos estamos volviendo cada vez más caros para Brasil. Es muy sencillo pronosticar que Brasil será el destino turístico que más crecimiento de argentinos verá en el próximo verano.

Por último les quiero hacer una simple comparación. Se trata de un ejercicio que tiene un nombre muy rimbombante: tipo de cambio real bilateral. Esto lo que busca es comparar el poder adquisitivo en términos reales de dos pares de monedas en el tiempo. Si comparamos la foto de Argentina con Brasil de 12 meses atrás con la foto de hoy, vamos a encontrar los siguientes ingredientes:

- La inflación en Brasil fue del 9% en los últimos 12 meses. La inflación de Argentina (medida por el Congreso), alcanzó el 30%.

- El dólar oficial valía 8,40 hace 12 meses y hoy vale 9,30.

- El dólar en Brasil valía 2,24 reales hace 12 meses y hoy vale 3,84.

Argentina tendía que tener un dólar oficial en 17,25 para estar en idéntica situación con Brasil que hace 12 meses. ¿Quiere esto decir que ese debería ser el tipo de cambio de equilibrio? No necesariamente, ya que para esto hay que computar lo sucedido no sólo con Brasil sino con los principales socios comerciales de Argentina. Si se suma a la Eurozona, a China y a Estados Unidos, tenemos el grueso de nuestro comercio. Pero el diagnóstico no cambia: el tipo de cambio real en Argentina está marcadamente atrasado. Esto se traduce en menos ventas, menos ganancias y menos trabajo.

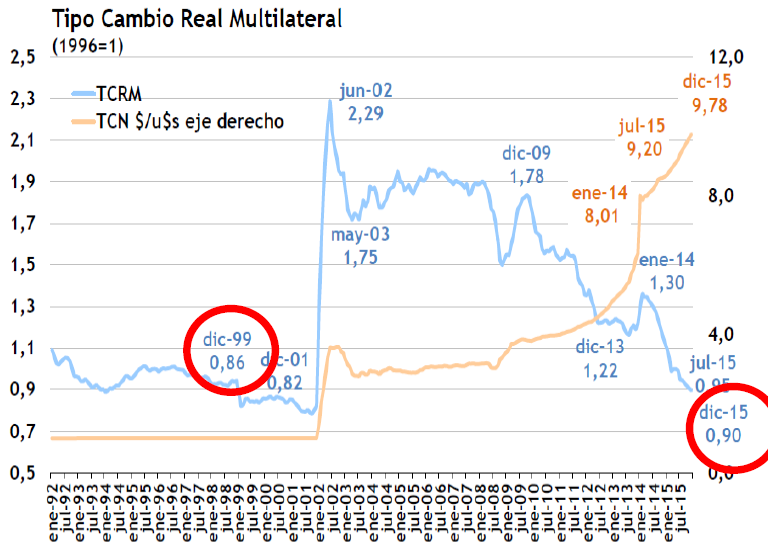

Toda la «ganancia» de competitividad real que tuvo la Argentina luego de la devaluación de 2001, se esfumó por completo:

Hay que estar preparados: la devaluación del peso argentino que se viene será grande y está cada vez más cerca. Cuanto más se dilate la medida, más explosivo será el movimiento.

08/09/2015 a las 6:06 PM

Lo dijo una vez Alan Greenspan cuando era el Presidente de la FED en EEUU : Toda variable económica que no se ajuste gradualmente con el tiempo, llegará un momento en que se ajuste por si misma y con impredecibles consecuencias…

He aquí que tarde ó temprano, (dadas las circunstancias locales mas bien más temprano que tarde) en algún momento el Mercado impone sus propias reglas y recupera el terreno perdido arrasando. Ud predijo hace tiempo y volvió a reterar hace poco un Dólar a 20 pesos y a mi ése valor me parece aún demasiado generoso teniendo en cuenta que a fines del año pasado la masa amplia de dinero circulante contra Reservas «Declaradas» ya daba un Dólar de $ 24 y si a ello le sumamos el efecto que puedan tener los vencimientos de Plazo Fijo del orden de 400 mil millones de pesos programados a 30 y 60 días, ó sea que vencen indefectiblemente para antes de las elecciones podemos tener un serio problema de presión sobre el tipo de cambio y amplío:

nada nuevo para los que tenemos más de 50 pirulos…, ésta ya la vimos…, pero bien vale volver a tener memoria, siempre las Bicicletas Financieras terminaron mal, porqué ésta vez va a ser distinto ?.

Yo bien recuerdo a un tal Erman Gonzales que a fines del 89´se quedó con los depositos de los Plazo Fijos de mucha gente porque según dijo en conferencia de prensa en aquel momento “no había plata física” para pagar toda esa masa de dinero una quincena antes de Fin de Año… y así nació el BONEX 89….

Yo caí con poca plata en la Bicicleta de Febrero del 89 cuando el dólar voló de 17 a 27 australes en un día porque de USA nos cerraron el Grifo del Oro Verde… a fines del mismo año el Dólar valía 1800 australes con un tal Rapanelli como Ministro de Economía que cuando asumió 3 meses antes estaba aprox 600 australes y el inolvidable Erman que lo reemplazó se transformó en el 3er Ministro de Economía de la era Menem en apenas 6 Meses de Gobierno.

Como lo veo yo ó resucitan a Erman ó tampoco va a haber dólares que se puedan comprar con esa cantidad de pesos (sencillamente porque esa cantidad de dólares no va a estar disponible, ni en las arcas del BCRA, ni en el Mercado porque esos pesos salen a buscar dólares, acá no cuentan los dólares de los colchones ni de las cajas, pues esos no salen a comprar pesos antes de tiempo…., ni hablar si no se pagan los 6000 millones del BODEN 2015 en Octubre), una de dos, cara ó seca ! y como decía Guilermo Nimo : porrrrr lo menos, así lo veo yo…