Por Jaime A. Jácome de la Guardia | PanAm Post.-

Hoy podemos concluir que Panamá no es un paraíso fiscal. (Pixabay)

Luego de varios días viendo, escuchando, leyendo y analizando en su más amplio contexto posible el asunto de los denominados “Panama Papers”, resulta necesario dejar sentada una posición al respecto que revela la realidad de la situación, y no la percepción que causan, tanto el efecto mediático, como la desconfianza generalizada a nivel mundial, tanto en las personas como en las instituciones.

¿Cuántos países en el mundo permiten en su legislación, determinadas estructuras societarias cuya operación se realiza exclusivamente fuera del territorio de dicha jurisdicción?

¿Cuántas de estas jurisdicciones son países realmente soberanos y cuántos sólo protectorados, Estados asociados o colonias?

Más de la mitad de los países llamados paraísos fiscales por la Organización para la Cooperación y el Desarrollo Económico (OCDE) son colonias, protectorados o Estados Asociados bajo la jurisdicción y soberanía de países miembros de la OCDE.

¿Qué es un paraíso fiscal?

Según la mayoría de las definiciones, un paraíso fiscal es un territorio o Estado, que aplica un régimen tributario especial a ciudadanos y empresas extranjeras domiciliadas en él, y que consiste en la exención total o parcial en el pago de impuestos.

Según la OCDE, los paraísos fiscales cumplen cuatro características fundamentales:

* La jurisdicción no impone impuestos o éstos son sólo nominales.

* Hay falta de transparencia.

* Las leyes o las prácticas administrativas no permiten el intercambio de información para propósitos fiscales con otros países.

* Ofrecen a los extranjeros beneficios fiscales por las operaciones que se desarrollen fuera del territorio.

Visto lo anterior, sólo podemos concluir que Panamá no es un paraíso fiscal, debido a que no cumple ninguna de estas características:

* No existe régimen especial que diferencia a nacionales de extranjeros.

* La transparencia nunca, ni en Panamá ni en ningún país del mundo es perfecta, pero es un hecho que Panamá está dando pasos contundentes y resueltos para alcanzar los mejores niveles de transparencia en el manejo de recursos financieros internacionales como ha sido recientemente reconocido por el GAFI, al excluirlo de su Lista Gris y por el Foro Global (de la OCDE) al pasarlo a la Fase II del Mecanismo de Verificación Paritaria.

* Panamá impone impuestos variados sobre la renta, sobre el patrimonio, el consumo, las actividades comerciales y otros, a nacionales y extranjeros por igual.

* La legislación panameña sí permite el intercambio de información para efectos fiscales y otros.

Panamá ofrece beneficios fiscales por igual, tanto a nacionales como a extranjeros, siempre que las actividades se desarrollen fuera de Panamá.

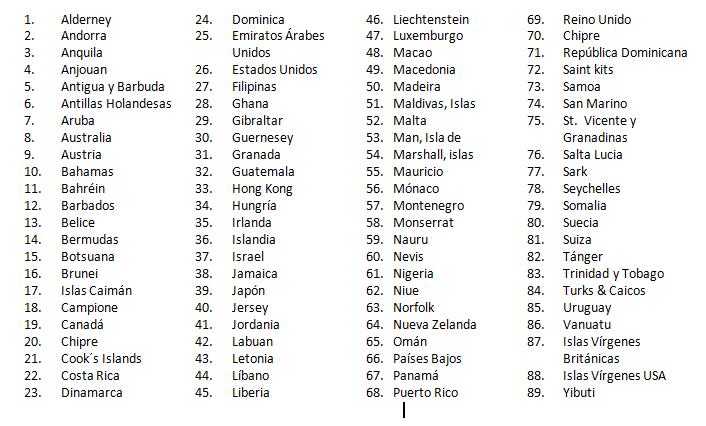

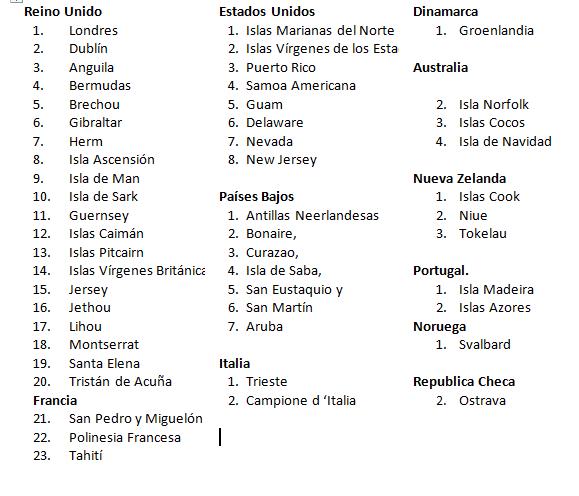

¿Cuántos de estos “paraísos fiscales” se encuentran bajo la soberanía de países miembros de la OCDE?

A continuación se exhiben las “jurisdicciones” bajo control de países OCDE que constituyen sociedades mercantiles off shore, e incluso donde existen bancos de licencia internacional que realizan operaciones internacionales. En la mayoría de los casos, estos bancos son subsidiarios de grandes bancos de países OCDE como UBS, Paribas, HSBC, BBVA, etc.

Algunas de estas jurisdicciones operan incluso muy lejos de los territorios geográficos que les dan sustento legal, y lo hacen desde lujosos pisos en edificios de París, Nueva York, Londres y otras capitales de países OCDE.

¿Desde cuándo Panamá tiene reguladas las sociedades comerciales autorizadas para operar exclusivamente en el exterior?

Desde la aprobación de la Ley 2 del 22 de agosto de 1916, que adoptó el Código de Comercio y con él las sociedades comerciales, y posteriormente la Ley 32 de 1927, que regula específicamente las sociedades anónimas, manteniéndose sin modificaciones desde entonces. Ninguna de estas normas ha diferenciado nunca las sociedades comerciales en función del sitio en que operan.

¿Qué es una sociedad comercial?

Una sociedad, entre otras estructuras legales, constituye lo que en derecho se conoce como una “persona jurídica”, es decir una organización con personalidad propia, distinta e independiente de la de sus dueños, creada por una o más personas físicas o naturales, o por otras personas jurídicas, que es sujeto de derechos y obligaciones, y que tiene un objetivo social que puede ser con o sin ánimo de lucro.

Hay diversos tipos de sociedades, las hay anónimas, cuyos accionistas o propietarios se acreditan mediante la tenencia de certificados de participación que se emiten en función de su aporte de capital y se llaman acciones, que pueden ser nominativas, es decir que se emiten a nombre de una persona identificada, o que se emiten al portador, lo que implica que su poseedor o tenedor es el titular del derecho que deriva de dicha acción.

Como las sociedades anónimas, existen las sociedades de responsabilidad limitada, en comanditas, y otras son derivaciones de éstas según cada legislación nacional.

¿Para qué sirve una sociedad comercial?

* Para realizar operaciones comerciales. Podemos decir que el uso más común de las sociedades mercantiles es para realizar empresas, negocios y operaciones. Esto obedece principalmente a dos circunstancias: la primera, el mantener el patrimonio, los derechos y obligaciones derivadas de la actividad específica separada del patrimonio de los participantes en el negocio o de otras actividades. Y la segunda, vincular a varias personas que colocan una inversión de su patrimonio personal en la empresa, inversión que se acredita y reconoce mediante cuotas de participación o acciones.

* Para organizar el patrimonio. Es común que personas prefieran diversificar su patrimonio mediante el uso de sociedades comerciales y así protegerlos de diversas situaciones. Sin embargo, hoy en día ese objetivo se ve limitado ante el avance de la jurisprudencia internacional que logra romper el denominado “velo corporativo” y alcanza al patrimonio “oculto” en personas jurídicas. Otro elemento es el interés bancario que fluctúa entre plazas, haciendo a algunas más atractivas que otras, así como la confianza que da la reputación o los servicios que ofrecen determinadas instituciones bancarias que atraen depósitos o negocios.

* Para ocultar el patrimonio. Para evitar que mediante fugas de información se conozcan sus activos y se conviertan en potenciales víctimas del delito, se opta por desviar parte de ese patrimonio a sociedades que no se vinculan públicamente con sus titulares.

* Para evadir los controles monetarios. Aún hoy en día existen muchos países que tienen controles cambiarios y monedas cuyo valor fluctúa seriamente, lo que motiva a muchas personas a mantener cuentas bancarias, que generalmente se manejan a través de sociedades comerciales, en centros financieros y bancarios en donde se manejen monedas fuertes.

* Para evitar severas cargas impositivas. Dada la existencia de distintos sistemas tributarios que imponen más o menos impuestos y sobre más o menos activos, las personas, optan por acudir a jurisdicciones más beneficiosas desde el punto de vista tributario, para evitar pagar ciertos impuestos.

¿Cuándo una sociedad se considera off shore?

A diferencia de otras legislaciones, en Panamá no existe diferencia entre sociedades anónimas según donde cada uno ejerza sus actividades. Todas se regulan con las mismas normas, pagan los mismos derechos e impuestos, cumplen los mismos requisitos de incorporación y publicidad, y están sometidas a los mismos controles. Es entonces el concepto off shore, un calificativo puesto por la costumbre para diferenciarla en función del sitio donde tiene sus actividades.

¿Desde cuándo se toman medidas en Panamá para controlar las operaciones de sociedades comerciales?

No es hasta 1988 cuando con el Acuerdo de Basilea los países desarrollados comienzan a promover estructuras de supervisión al sistema bancario internacional a iniciativa del denominado G-20, que procura específicamente evitar los riesgos de la administración bancaria. En 1989 surge paralelamente el Grupo de Acción Financiera o GAFI, que busca incorporar modelos de control dirigidos concretamente a evitar el uso de los sistemas bancarios para el blanqueo de capitales.

A la vez, el Gobierno impulsa la negociación de otros tratados bilaterales de suministro de información y que eviten la doble tributación, precisamente siguiendo a pie de la letra y aún con mayor determinación las recomendaciones de GAFI. Estas medidas no solo han sido reconocidas por su trascendencia sino también por la velocidad de adopción, lo que permitió que a finales de 2015 Panamá fuese excluido de su lista gris.

Los hechos de los “Panama Papers”

* La información obtenida de los servidores de la firma Mossak & Fonseca (M&F), es producto de un hecho ilícito perpetrado en la República de Panamá y ya es objeto de una investigación para determinar quiénes son los responsables materiales, intelectuales, colaboradores y beneficiarios de la información.

* La información obtenida ilícitamente de los servidores de la firma M&F no puede ser usada en ninguna Corte de Justicia de ningún país del mundo por ser ilícita y por tanto más que ayudar a la Justicia, al esclarecimiento de la verdad y a la imposición de sanciones, los perpetradores de este delito han hecho un gran favor a cualquier delincuente que haya usado una sociedad constituida por intermedio de M&F.

* Hasta el día de la fecha, no hay constancia de que exista una sola cuenta bancaria en un banco radicado en Panamá, lo que indica que los dueños de sociedades no consideran a Panamá una plaza bancaria atractiva o conveniente para sus necesidades, o la consideran muy estricta en cuanto a requisitos de cumplimiento.

* Los documentos obtenidos ilícitamente, de acuerdo con la propia ICIJ, datan de más de cuarenta años, es decir desde el propio inicio de la firma M&F.

* Es un hecho corroborado que la gran mayoría de las sociedades constituidas por M&F que aparecen en los documentos obtenidos ilícitamente, no pertenecen a la jurisdicción panameña, sino a otras.

* La ICIJ identifica indiscriminadamente a todas las personas cuyos nombres aparecen como titulares, directores, o simplemente mencionados en comunicaciones como delincuentes, terroristas, corruptos y narcotraficantes, desconociendo el principio universal de presunción de inocencia, calumniando e injuriando abierta y públicamente a cientos de personas, lo que constituye delito.

¿Delitos?

No me cabe la menor duda de que entre los documentos habrá evidencias que vinculen a personas con delitos o que demuestren situaciones de evasión fiscal. También estoy seguro que habrá responsables de no haber hecho adecuadamente la debida diligencia sobre su cliente.

Estoy seguro de que en el mundo entero existirán muchos investigadores indignados al ver cómo largos años de sofisticadas y costosas pesquisas se han ido por la borda por culpa de la ICIJ, de los periodistas que se fueron por el sensacionalismo y el rating, y por quienes los financian.

¿Cómo surgen los Panama Papers?

Como en el mundo de la especulación todo es permitido, me permito pensar que estamos ante una operación altamente sofisticada, organizada y dirigida por personas entrenadas en el combate al terrorismo, tal vez quienes han trabajado en las investigaciones contra Al Qaeda o ISIS, o contra los carteles de la droga. No compro el cuento de un “hackeo” de las computadoras. Aquí hubo una intervención directa a los servidores de la firma por alguien experto en sistemas, que realizó un espejo de la memoria principal, que por el tamaño de terabytes indicado pudo haber tomado varias horas en realizarse.

Sin duda fue una operación costosa, desde la planeación, la intervención en los servidores de la firma, las negociaciones y los acuerdos con la ICIJ, que no habrán sido gratuitos, el reclutamiento de periodistas y medios en todo el mundo, manteniendo el compromiso de reserva hasta que alguien decidiera hacer explotar la bomba, la distribución del material y algo que probablemente pocos contemplen, la mente coordinadora de todo el plan, que debe estar hoy en la plenitud de su trabajo.

Creo que esto viene directamente de la OCDE, y por ello es necesario decir qué es este organismo.

¿Qué es la OCDE?

A diferencia de los organismos internacionales formales, la OCDE, escondida bajo el pretexto del fomento del desarrollo económico y social, y sin ideología política, es como un club de ricos y poderosos que pretenden imponer al mundo la teoría de la renta territorial y con ello, propiciar un nuevo tipo de explotación de los países desarrollados a los pobres.

¿Cuál es la estrategia de la OCDE?

Obligar a los países a suministrar información comercial de manera ilimitada y automática a requerimiento de instituciones de recaudación fiscal, equivale a convertirnos en agentes de cobro de impuestos a sus nacionales que operan en otros países, e impedir que los beneficios de la extraterritorialidad fiscal sirva como aliciente a la inversión foránea.

Con esto, la OCDE pretende que sus nacionales no puedan evitar la presión de su alta fiscalidad y pierdan interés en mover su dinero hacia jurisdicciones de baja presión fiscal y con ello, reducir primero las cargas tributarias y después los costos de operación. Para los países pequeños, importadores de capital, el suministro de información ilimitada y automática que pretende la OCDE desacelerará el crecimiento económico y a su vez obligará a los Gobiernos a incrementar los impuestos para mantener los servicios y la inversión, y tarde o temprano tener que recurrir a la territorialidad fiscal.

¿Qué no hacen los países de la OCDE?

Mucho hablan los representantes de la OCDE sobre la lucha contra al lavado de dinero producto del narcotráfico y de la corrupción, sin embargo, los narcotraficantes se pasean libremente y exhiben sus fortunas frente a las autoridades sin que éstas hagan nada. Solo algo para pensar: cómo es posible que Panamá incaute 50 toneladas de droga al año y nunca oímos de estos decomisos en las noticias de Europa o en los Estados Unidos, países cuyas autoridades dicen que el decomiso de drogas a nivel mundial solo alcanza a una cuarta parte de la producción.

Aquí hay algo extraño. Por eso no es coincidencia que Islandia, país OCDE, tenga un primer ministro que utilice “paraísos fiscales” para ocultar sus bienes familiares.

Porque la OCDE no controla las operaciones de sus colonias o protectorados, muchas de las cuales ni siquiera existen en los territorios que representan sino que operan desde oficinas en Ginebra, París, Londres, Madrid o Nueva York y las obligan a implementar las medidas de debida diligencia que Panamá implemento hace años.

¿Qué debemos hacer?

Panama Papers no es algo casual, creo que es un plan orquestado para afectar directamente a Panamá, pero también para meter miedo a Costa Rica, Uruguay Bolivia, Guatemala, Haití, Nicaragua, Paraguay, República Dominicana y otras naciones con sistema de tributación territorial, y llevarnos al sistema que impera de renta global que ya se encuentra en Argentina, Brasil, Chile, Colombia, México, Perú, Venezuela y otros.

Pero independientemente de lo que he expresado antes, y aunque pueda parecer contradictorio y no lo es, alejándome del plan soberanista, comparto con otros expertos en el sentido que el modelo económico panameño, basado en la denominada economía de servicios, particularmente el esquema de sociedades comerciales, está llegando a su agotamiento y necesita replantearse en función de la realidad global.

Lo bueno es que el modelo de servicios permite aún muchas posibilidades que pueden generar crecimiento económico y desarrollo, podemos atraer inversión extranjera y generar empleo de calidad educando mejor a nuestra juventud, mejorando la burocracia del Estado, protegiendo la vida, honra y bienes de la población, dando calidad y certeza a nuestra Justicia y asegurando más transparencia y certeza del castigo a quienes infringen la ley.

Es necesario investigar a profundidad, y por entes con absoluta credibilidad y capacidad, qué hicieron en Mossak & Fonseca, si se infringió la ley, y si existen irregularidades, si cumplieron las normas de Diligencia Debida, y si fuere el caso, sancionar a quien toque con toda la severidad del caso. Esta es la única forma de hacer realidad el slogan que Panamá no es Mossak & Fonseca.

Los panameños tenemos que entender que debemos refundar la República, desechar las instituciones arcaicas y obsoletas y generar nuevos modelos de administración pública. Tenemos que definir nuestro modelo de desarrollo a largo plazo, tenemos que definir las reglas del juego político para acabar con el clientelismo, la politiquería y la corrupción.

Tenemos que diseñar un modelo que nos permita educar a las nuevas generaciones y hacerlos hombres y mujeres productivos, emprendedores, innovadores, que no dependan de la política.

Aprovechemos esta coyuntura para cambiar nosotros y al país que tanto decimos amar.

25/04/2016 a las 2:43 PM

Entonces sino es un paraiso fiscal, por que renuncio el primr ministro de Islandia, el presidente de Ucrania, el minitro de industria u Turismo de España: Por que le piden la renunia a Cameron en Inglaterra a cada rato los distintos diarios.=

Por que renuncio el que iba a ser candidato de Chile por la oposicion, que en Argentina Macri este amiantado por Clarin y la Nacion no quiere decir que no este sumamente compromedito. Es suficiente con leer lo que dicen los diarios del exterior.=

El mismo EEUU considera que un tercio del PBI del mundo se encuentra en paraisos fiscales. De ahi falten recursos en los paises para lograr un desarrollo efectivo, salud, educacion etc etc

Que pasaria si todo el mundo decidiera no pagar mas impuestos en los paises de origen y llevar el pago de impuestos a los paraisos fiscales. Los Estados directamente desaparecerian y estariamos en la antesala de una anarquia mundial=

Es imposible que un estudio como este Fonseca haga 200.000 sociedades por el solo hecho de hacerlas, o para filantropia para dar de comer a los niños pobres de un mundo en crisis.

26/04/2016 a las 8:00 AM

Que malo este artículo! No tiene forma de dar argumentos solidos, seria bueno que lea un libro de D. Internacional Privado.

27/04/2016 a las 3:32 AM

si siendo gobernador la guita salia asentandola como pauta publicitaria quien puede lo menos pued lo mas y viceversa a buen entendedor o estoy errado