Por José M. García Rozado.-

El atraso cambiario y el endeudamiento externo son una gran tentación política, y mucho más aún ante elecciones de medio término o ante déficits descontrolados. El Gobierno Macri debe aprender del pasado y atender la sostenibilidad económica futura sin caer en las viejas y perimidas tentaciones de salir por la fácil.

El oficialismo consiguió dictamen de mayoría para tratar el proyecto de acuerdo con los holdous la próxima semana en la Cámara de Diputados. El despacho del plenario de Comisiones fue firmado por 42 de los 80 diputados. El interbloque Cambiemos consiguió apoyos parciales del Frente Renovador de Sergio Massa y de Justicialistas, conducidos por Diego Bossio. «Hemos propuesto cambios que el oficialismo puso en su dictamen, pero seguimos impulsando cambios sobre el control legislativo del acuerdo», dijo Marcos Lavagna, diputado del FR. Entre esos cambios, explicó el legislador, hay un artículo que deja en claro que lo que se emita de nueva deuda sea solamente para pagarles a los holdouts. El FpV iba a presentar su propio dictamen. Los acompañamientos conseguidos por el oficialismo fueron a merced de conceder cambios en la letra del proyecto, una condición exigida por los eventuales aliados. El proyecto de derogación de la leyes “Cerrojo” y “Pago Soberano”, imprescindibles para cumplir con la sentencia del juez Thomas Griesa, El presidente de la comisión de Presupuesto, Luciano Laspina (Unión PRO), consideró “atendible” un pedido del cristikirchnerismo y del Bloque Justicialista para que el debate en el recinto pase para la semana que viene y se comprometió trasmitir el reclamo a la presidencia de la Cámara.

Ronal McKinnon en los ’70 racionalizaba la conveniencia de la apertura al financiamiento externo como forma de “romper con las bajas tasas de ahorro y represión financiera” imperantes en los países emergentes, como Argentina, pero cuando éstos abrieron la cuenta de capital y accedieron a dicho financiamiento la lectura de la enorme mayoría de los presidentes y de las Juntas Militares sudamericanas resultaron distintas a la de los académicos; pues el financiamiento externo representó para ellos algo más tentador y terrenal: o sea “una vía fácil para evitar la condicionalidad de los organismos multilaterales -FMI, BM, BID, etc.- y, definitivamente, pospusieron el ajuste necesario en las cuentas externas”. Ajuste que llegaría, tarde y mucho más drásticamente, con la crisis de la deuda de 1982, que aquí fue tapada por la Guerra del Atlántico Sur. En 1993 y luego de la primera “década perdida” de crecimiento ocasionada por dicha crisis, McKinnan explicaba otro texto e incorporaba en él que “el aprendizaje del pasado (por ese entonces reciente) le mostraba que el manejo de los flujos de capital en economías emergentes se asemejaban a “caminar sobre un capo minado”, donde el próximo paso podía ser el último”.

Más allá de la imperiosa necesidad Argentina de arreglar el desastre ocasionado por los K, y muy especialmente por el cristinismo, respecto de los holdauts y el impresionante déficit fiscal, transcurridos 90 días de gestión, el gobierno MM parece que haber manejado la remoción del cepo cambiario, con suerte y profesionalidad, sobre la base de una muy fuerte devaluación monetaria que se siguió profundizando por el incumplimiento del sector agropecuario que aún retiene una parte muy importante de la cosecha, y por la avaricia de las empresas transnacionales que, sin darle tiempo al Gobierno, se apresuraron para retirar y enviar a sus matrices las ganancias acumuladas y retenidas por el cepo cristinista, y que el BCRA no supo manejar adecuadamente, insuflándole más combustible a una inflación ya de por sí muy abultada y que supera en estos primeros tres meses un 16% que se acumula a un 4% de noviembre de 2015 etapa CFK, pero que por los tarifazos de Aranguren -combustibles, energía (luz y próximamente gas)- siendo este ex Shell un responsable directo del incremento inflacionario, junto a la falta de controles de Comercio sobre supermercadistas que remarcan con el 600 al 800% las mercaderías que compran a los productores, por ser Braun el hijo del dueño de La Anónima, así como el aumento de los peajes implementado por Dietrich que incidirán directamente en los precios de los artículos de consumo masivo.

MM a partir de aquel logro parcial creyó que se le abría la posibilidad de un “escenario benévolo de corto plazo”, muy opuesto al de la inestabilidad financiera y la corrida cambiaria que se dio en las últimas semanas y que le costó al BCRA la friolera de una pérdida de cerca de US$ 800 millones de reservas muy escasas; pero fue en este escenario cuando creyó en la entrada de capitales que le permitiría aliviar las tensiones existentes en los mercados de cambio e incluso financiar importaciones necesarias para que se pueda volver a crecer, corrigiendo parcialmente y en forma semi gradual los desequilibrios fiscales. El éxito de Macri en Davos sumado al impacto positivo del “nuevo gobierno” en la comunidad financiera internacional permite avizorar que un escenario benévolo es factible. Argentina tras 17 años podría diferenciarse positivamente del resto de los países emergentes la mayoría de ellos fuertemente sobreendeudados luego de años de tasas de interés internacional cercanas o iguales a cero%.

Aquí cabe la primer pregunta a realizarse: “¿Cuál es el principal riesgo de este escenario?” La respuesta es clara y contundente: “La complacencia, específicamente, olvidar que el cepo fue una “respuesta equivocada o no” a un problema macroeconómico recurrente en el país”. ¡El atraso cambiario sostenido con deuda externa o términos de intercambio favorables y/o deuda interna! Todos o algunos sumados, creyéndose que aquel “viento de cola” era permanente, aunque la realidad nos indica que “siempre resulta temporaria”, esta mala respuesta, que profundizó antes que reducir la escasez de divisas y las tensiones en el mercado de cambios, fue su consecuencia directa. Aunque fue una respuesta frente a un problema existente y provocado, al fin de cuentas. La segunda pregunta a realizarse es: “¿Cambió el panorama con el salto del tipo de cambio de diciembre y el acumulado actual?” La respuesta verdadera es “no demasiado”, pues si bien el tipo de cambio respecto de EE UU retomó los valores de los meses previos a la implementación del cepo (noviembre 2011), el tipo de cambio real con respecto a Brasil nación que representa por su volumen comercial con nuestro país una medida muy relevante, apenas regresó a los valores de mediados de 2013, y se encuentra un 50% por debajo del valor previo al cepo (Ver Lo Vuolo Rubén en su artículo “¿Nos conviene esta receta económica?”).

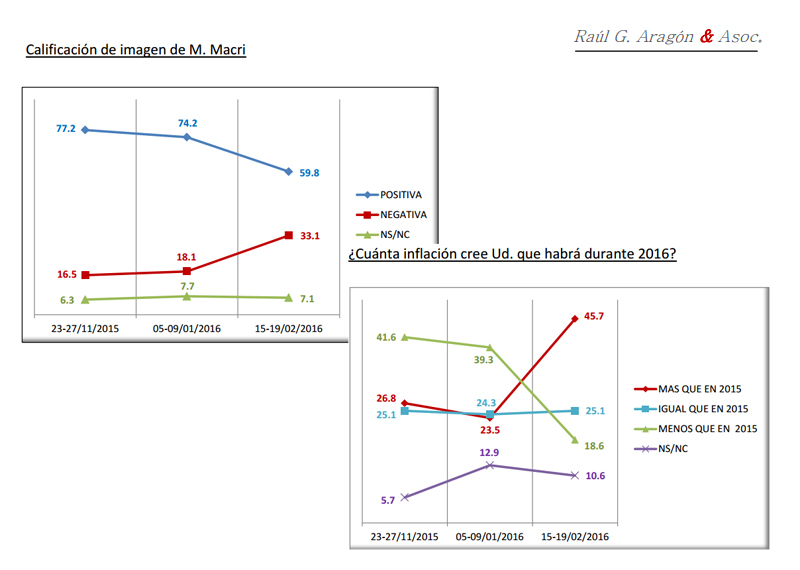

¿La tentación del atraso cambiario -muy difícil de manejar cuando la inflación y los tarifazos atacan la figura y credibilidad presidencial- plantea una economía política (“no una política económica que no se visualiza”) muy difícil de abandonar? La respuesta atada al conflicto planteado entre demandas sectoriales inconsistentes entre sí y los inevitables costos de corrección de los desequilibrios macroeconómicos heredados de la gestión CFK, lo llevan a esta combinación de la tentación con la de los mercados internacionales ávidos de “nuevas y jugosas oportunidades” en este escenario global muy poco atractivo, pero que puede resultar “nefasto para el país”, pues como tantas otras veces el “cortoplacismo”, o sea, el intento de resolver las urgencias inmediatas sin atender la “sostenibilidad futura” de la economía. En el artículo del pasado 7 de marzo “Macri debe atacar la inflación, si quiere cambiar” contábamos sobre la encuesta de imagen de MM realizada por Raúl Aragón y Asociados cuyos gráficos son sumamente realistas y preocupantes (-14,4% de imagen positiva en tres meses) para el actual gobierno Cambiemos.

La oferta de financiamiento puede llegar a pesar de una “inflación acelerada”, “el déficit fiscal” y el “atraso cambiario”, porque, después de todo, lo que ocurrió en Davos también nos enseña que en la arena internacional el “giro hacia los mercados” que representa Macri y su Gobierno en el contexto regional puede pesar mucho más que una “desapasionada evaluación del riesgo basada en el “estado de salud” de la macroeconomía argentina”. Aquí, justamente es donde se interpelan los dos McKinnon, “¿debemos seguir al primero y pensar que la recuperación de la credibilidad en la comunidad financiera basta para enderezar el rumbo de la economía?” o, por el contrario debemos releer al segundo y consecuentemente “tratar de atacar el atraso cambiario y evitar la procrastinación”. Aquí está la disyuntiva y las diferentes posturas algunos optan por esta segunda postura… pero la verdad “no es exclusiva de ningún sector o de ningún economista o político”.

Fueron muchas las críticas al modelo de ajuste de Mauricio Macri en sus primeros meses de gestión. Incluso, los cuestionamientos llegaron de economistas que apoyaban las medidas económicas que proponía el líder de Cambiemos durante su candidatura. Miguel Ángel Broda, por caso, calificó el ajuste como «extremadamente moderado» y rescató que «estamos caminando hacia ser un país normal. Hemos cambiado la configuración macro de un tipo de cambio fijado con controles de cambio y una política monetaria que dependía del financiamiento del Gobierno y muy expansiva, a una configuración macro normal, un tipo de cambio flotante, sin controles de capitales, y con el intento de tener una política monetaria autónoma como tienen todos los países latinoamericanos integrados al sistema financiero», rescató el economista. Sin embargo, también opinó que «en el camino de normalización hemos elegido un programa extremadamente gradual». También el ex ministro, Domingo Cavallo, hizo una crítica a «las formas» de este Gobierno e instó al Gobierno a mostrar «convicción y sinceridad» para explicar el ajuste. En opinión del economista, no alcanza con aumentar las tarifas y sincerar los precios, sino que se requiere un fuerte manejo político de la situación para dar paso rápidamente a un mercado estable y evitar una espiralización de precios.

Pero, pese a los cuestionamientos, Macri insistía en que la mejor opción era el gradualismo. Sin embargo, el aumento tarifario para el transporte público de la región metropolitana que pensaba demorar hasta mediados de año se adelantaría para las próximas semanas, según el sitio “La Política Online”, por 3 razones: la presión de la administración porteña para ajustar los valores del subte con el fin de reducir los aportes a Metrovías, la caída en los ingresos fiscales y la suba de los subsidios que deben girar mensualmente los funcionarios nacionales para mantener congelados los boletos de trenes y colectivos. Es lo que ocurrió con los aumentos de la luz, ocurrirá pronto con el gas y ahora, con el transporte. Pues, no sólo hay aumento de tarifa, sino que junto con ella, se busca una suba de la recaudación impositiva. Una corrección en ese sentido, sin aumentar impuestos. El bajo aumento de la recaudación impositiva de febrero (26% interanual, muy por debajo de la inflación estimada para los últimos doce meses) reflejó los primeros impactos del cumplimiento de las promesas electorales de Macri como la eliminación de retenciones, los reintegros de anticipos a cuenta por ventas de dólar ahorro y turista, pagos de reembolsos, etc. Y ahora, lo cierto es que el ajuste fiscal es y será duro y se sentirá también en los bolsillos, aunque insistan en hablar de gradualismo.

Los nuevos cuadros tarifarios que están analizando los técnicos de Transporte contemplarían elevar los valores actuales de los viajes en colectivo que oscilan entre los $3,00 y $3,50 a un rango que iría de $5 a $5,50 para las primeras secciones de recorrido en la Capital Federal y el Gran Buenos Aires. En tanto, en los servicios ferroviarios, los números que se barajan llevarían el boleto promedio de las líneas diésel de $2 a $4,50 y las tarifas de los ferrocarriles eléctricos que van de $2 a $4 pasarían a costar entre $4 y $6. Por el lado de los subterráneos, la administración de Horacio Rodríguez Larreta ya anticipó que tiene en las gateras una actualización tarifaria para subir el valor de cada viaje de $4,50 a $6. Tal como aclara el mencionado sitio, a diferencia del ministro de Transporte, Guillermo Dietrich, que puede autorizar la entrada en vigencia de las nuevas tarifas de un día para otro con una resolución, Larreta debe convocar a una audiencia pública antes de remarcar los precios del subte. Cumplir con ese paso les demandará a las autoridades locales alrededor de un mes, con lo cual la nueva tarifa podría comenzar a regir en la primera quincena de abril. A los menores ingresos se sumó otra cuestión relevante que impacta en el plano fiscal y que lleva al Gobierno a anticipar el ajuste: el creciente nivel de subsidios que viene aportando la Nación a las empresas de colectivos y operadoras ferroviarias de la región metropolitana.

Tras alcanzado un promedio mensual de 4.500 millones de pesos entre noviembre y diciembre, el monto total de los subsidios a los servicios de ómnibus y trenes habría alcanzado ahora un nuevo récord de 5.500 millones de pesos por mes. «Tenemos el déficit fiscal más grande de la historia y estamos en incapacidad de acceder al crédito para financiar este déficit». El tema del déficit fue abordado por el Presidente en su discurso en la apertura de la Asamblea Legislativa. Será necesario, para las provincias, para el acuerdo por los holdouts, para otras concesiones que habrán de realizar al sindicalismo, para cumplir promesas y a la vez para bajar el déficit fiscal. Pero lo cierto es que no será tan gradual como sostienen…

11/03/2016 a las 3:53 PM

El Ministro de Justicia Garavano dijo refiriéndose a la Justicia Federal que “hoy tenemos una Justicia que goza de poca confianza en la comunidad” y personalmente aprecio que no goza de ninguna confianza porque es la Institución más desprestigiada y corrupta de Argentina. salvo honrosas excepciones.

Es así, porque el Poder Judicial ha sido colonizado por el kirchnerismo. Los Fiscales, Jueces, Defensores, Camaristas y Secretarios de la Justicia Federal y las Justicias Provinciales,pertenecen a las agrupaciones kirchneristas Justicia Legítima (JL) y La Cámpora (LC). A través de la Procuradora Gils Carbò, se nombraron a los fiscales de la RA. A través de la Defensora, la Dra Martínez, también de JL se nombraron a los defensores del país. A través del Consejo de la Magistratura con mayoría Kirchnerista,se nombraron a muchos los jueces y camaristas de Argentina. Los de la CSJN fueron puestos por los KK y los compraron con el manejo discrecional de la caja de la justicia.

Hay que intervenir y reemplazar jueces fiscales y camaristas federales para poder tener un poco de justica