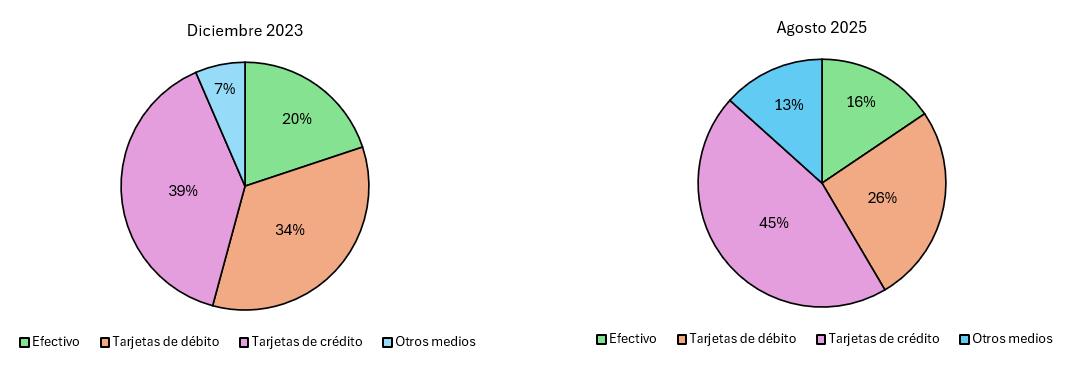

Un nuevo informe del Centro RA de la Facultad de Ciencias Económicas muestra que aumentó el uso de tarjeta de crédito en las compras de supermercado: pasó del 39% al 45% entre diciembre de 2023 y mayo de 2025. En el mismo período, se redujo el uso de débito (del 34% al 26%) y del efectivo (del 20% al 16%), mientras que las billeteras virtuales aumentaron del 7% al 13%.

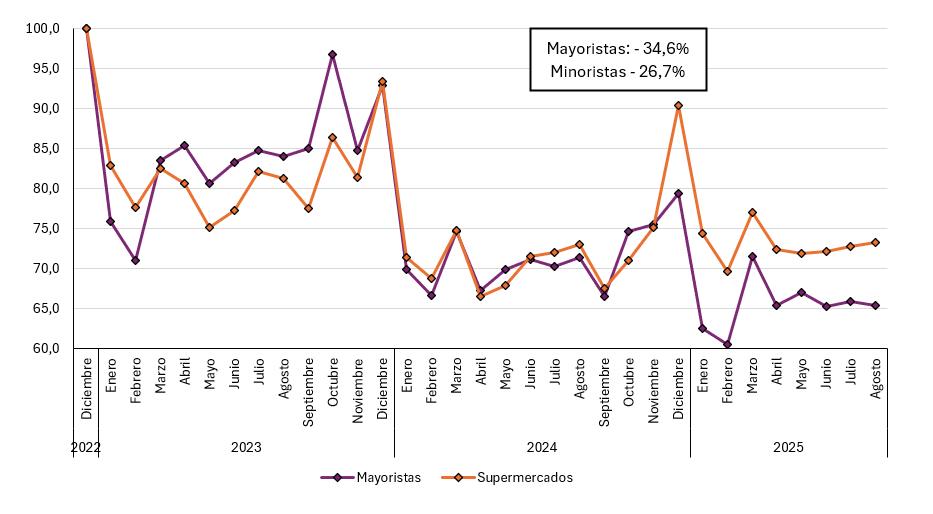

Tal como lo había anticipado uno de los últimos informes del Centro RA, la demanda de bienes profundizó su caída. En agosto de 2025, las ventas de los autoservicios mayoristas se redujeron 8,4% interanual y mostraron un leve incremento mensual, inferior a 1%. En los supermercados, en cambio, se registró un aumento interanual de 0,34%, acompañado por una baja mensual de 0,23%.

Consistente con esta dinámica, en julio, las ventas mayoristas se ubicaron 35% por debajo del nivel observado al inicio de la gestión de Milei, mientras que las de los supermercados permanecieron 27% por debajo. A la fecha, el nivel de ventas en ambos segmentos continúa sin recuperar los valores de comienzos de la gestión (Gráfico 1).

Gráfico 1. Índice de ventas mayoristas y supermercados (pesos constantes, base dic 2022 = 100)

Fuente: Centro RA en base a datos del INDEC.

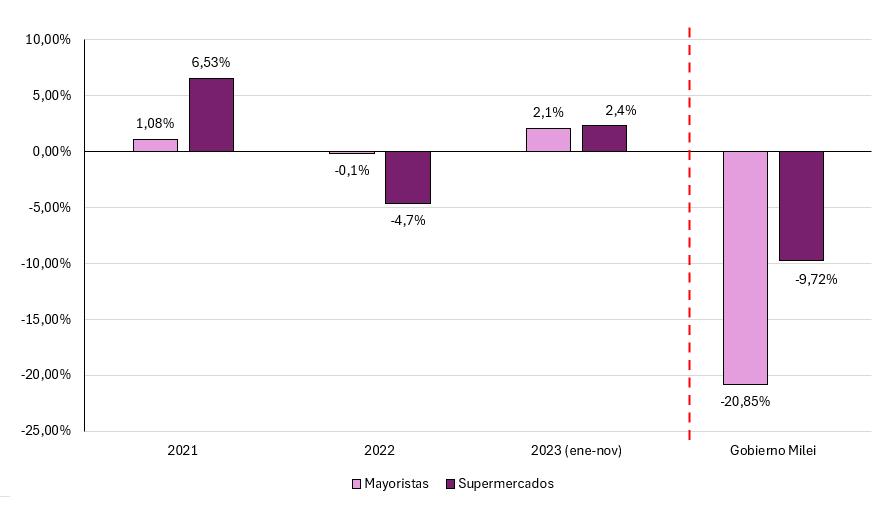

Este comportamiento se aprecia con mayor claridad al observar las caídas acumuladas. Desde el inicio del actual gobierno, los autoservicios mayoristas registran una contracción acumulada de 21%, lo que implica un aumento de más de 2 puntos porcentuales respecto de mayo (último informe). Por su parte, las ventas de los supermercados acumulan una caída de 9%, ampliada en casi 2 puntos porcentuales en relación con mayo.

Dicha evolución confirma la baja probabilidad de recuperación de la demanda anticipada en el informe anterior y, además, evidencia una profundización de la retracción del consumo, especialmente entre los revendedores. La debilidad del consumo impacta de manera directa en el comercio, uno de los principales sectores productivos, y en los hogares. (Gráfico 2).

Gráfico 2. Variación acumulada ventas mayoristas y supermercados (en %)

Fuente: Centro RA en base a datos del INDEC.

Otro aspecto relevante vinculado a las ventas es el mayor uso de crédito para financiar el consumo en supermercados. Aunque desde el último informe el uso de la tarjeta de crédito se redujo en 1 punto porcentual, entre diciembre de 2023 y mayo de 2025 su participación en las compras aumentó de 39% a 45% del total.

Este avance del crédito se dio en paralelo a una menor utilización de otros medios de pago: la tarjeta de débito bajó de 34% a 26% y el efectivo de 20% a 16%. En cambio, las billeteras virtuales aumentaron 6 puntos porcentuales, de 7% a 13% del total de operaciones (Gráfico 3).

Gráfico 3. Cantidad de ventas por medio de pago (en % de las ventas totales)

Fuente: Centro RA en base a datos del INDEC.

Esta dinámica sugiere que una proporción creciente de los hogares recurre al endeudamiento para afrontar consumos básicos mensuales, como alimentos, productos de higiene y artículos de primera necesidad. Lo que evidencia que una mayor porción de los ingresos se destina al pago de servicios, en un contexto en el que los salarios, en promedio, apenas superan la inflación.

Dos hechos respaldan esta interpretación. En primer lugar, las promociones asociadas a compras con tarjeta de crédito ya existían antes del inicio del gobierno de Milei. Supermercados como COTO, Carrefour y Dia% ofrecían a comienzos de 2023 descuentos de entre 20% y 25% en pagos con tarjeta de crédito durante varios días de la semana (lunes, miércoles, jueves y viernes). Actualmente, los pagos con tarjeta de débito ofrecen beneficios similares o incluso mayores; sin embargo, muchas familias optan por usar crédito y endeudarse para realizar sus compras cotidianas.

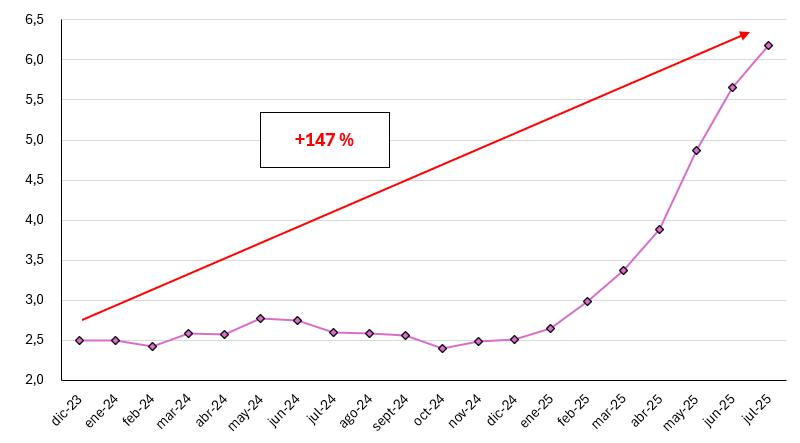

En segundo lugar, se observa un fuerte incremento de la morosidad en el crédito al consumo. Desde el inicio de la gestión de Milei, el indicador aumentó 147%, al pasar de 2,5% a 6,2% del total del crédito al consumo en julio de 2025. En otras palabras, no solo crece el uso del crédito para financiar el consumo, sino también las dificultades de las familias para afrontar los pagos correspondientes (Gráfico 4).

Gráfico 4. Deuda del crédito de consumo por parte de las familias (en % del total de crédito)

Fuente: RA en base a datos del BCRA.

En resumen, se observa un deterioro persistente de la demanda interna y del consumo de los hogares. La caída en las ventas de mayoristas y supermercados, junto con el aumento del uso del crédito para financiar gastos básicos y el incremento de la morosidad, reflejan el agotamiento de la capacidad de compra de las familias y la debilidad del mercado interno. A pesar de la moderación de algunos indicadores nominales, la pérdida de poder adquisitivo y la falta de señales de recuperación de la demanda sugieren que el consumo continuará deprimido en los próximos meses, en un contexto de alta incertidumbre macroeconómica y escasa confianza en el rumbo económico del gobierno.

Link al informe completo: https://centrora.economicas.uba.ar/los-argentinos-compran-menos-y-se-endeudan-mas/

Comentarios recientes