El Impuesto sobre los Ingresos Brutos es un tributo muy rudimentario con impactos altamente distorsivos sobre la producción. Que haya sido el impuesto que más creció en el marco de un fuerte crecimiento de la presión tributaria realza la inquietud. Por eso, uno de los ejes centrales de la reforma tributaria debe ser la sustitución de Ingresos Brutos por un tributo más amigable con la inversión y la generación de empleos, como es el IVA.

La atribución que se tomó el gobierno de la provincia de La Pampa de eximir del impuesto a las ganancias a sus empleados públicos, además de ser un acto reñido con la legalidad, pone en evidencia la degradación institucional que prevalece en la administración impositiva. No se trata de un hecho aislado sino de un nuevo eslabón dentro de una cadena de decisiones que lleva a que el sistema tributario sea cada vez más injusto y se constituya en unos de los principales factores que desalientan la inversión y la generación de empleos de calidad. El fenómeno tiene varias facetas. Dentro de ellas, una de las más importantes es la forma en que se han ido conformando los impuestos al consumo.

Como ocurre en la mayoría de los países, el pilar del impuesto a los consumos es el IVA. Pero una particularidad del caso argentino es que el IVA opera de manera superpuesta con el Impuesto a los Ingresos Brutos que administran las provincias. Este impuesto le genera a las provincias aproximadamente el 75% de sus ingresos propios.

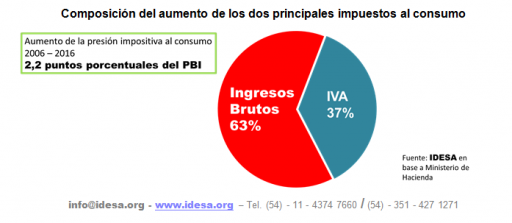

Datos del Ministerio de Hacienda permiten observar la evolución de ambos impuestos al consumo. Según esta fuente, entre los años 2006 y 2016 se observa que:

- La recaudación del IVA pasó de 6,6% a 7,4% del PBI, es decir, aumentó en 0,8 puntos porcentuales del PBI.

- La recaudación del Impuesto a los Ingresos Brutos de todas las provincias pasó de 2,6% a 4,0% del PBI, o sea, aumentó en 1,4 puntos porcentuales del PBI.

- Esto significa que del total del incremento de ambos impuestos al consumo, el 63% lo explica el incremento de Ingresos Brutos.

Estos datos muestran que en el marco de un fuerte aumento en la presión tributaria al consumo, el incremento de Ingresos Brutos fue mayor que el del IVA. El aumento obedece a que en la última década se ampliaron los sectores a los que se les aplica el impuesto a los Ingresos Brutos y se aumentaron considerablemente las alícuotas.

Un fenómeno más dañino aún es el uso abusivo de las retenciones y percepciones. A través de este mecanismo el contribuyente adelanta el pago del impuesto cada vez que realiza determinadas operaciones, como movimientos bancarios, compras a proveedores importantes, ventas con tarjeta, etc. Esto, además de aumentar exponencialmente la complejidad administrativa de las operaciones comerciales, lleva a que se generen saldos a favor que, al acumularse de manera indefinida, terminan generando una presión efectiva del impuesto a los Ingresos Brutos muy superior a la que señala su alícuota nominal.

Los impuestos al consumo son criticados por sus impactos regresivos ya que no discriminan en su incidencia según el nivel de ingreso de las personas. Por eso en los países más progresistas el énfasis se coloca en el impuesto a las ganancias limitando los impuestos al consumo. Pero, además, los impactos económicos y sociales varían considerablemente según el tipo de impuesto al consumo que se aplique. En este sentido, el IVA es una alternativa más conveniente que el Impuesto a los Ingresos Brutos ya que este último tiene impactos piramidales debido a que se acumula en la sucesión de etapas de comercialización de un producto. Las distorsiones se multiplican cuando las retenciones y percepciones de Ingresos Brutos perjudican a los contribuyentes más formales, como por ejemplo aquellos que venden con tarjeta de crédito o débito en lugar de efectivo.

Para concretar la aspiración de iniciar un proceso de crecimiento con inclusión social es imprescindible reformar el sistema impositivo. El nivel de descomposición es tan alto que no alcanza con reformas puntuales. Se necesita un enfoque integral más allá de que seguramente la instrumentación tendrá que ser gradual. Dentro de este proceso uno de los componentes más importantes es la eliminación del Impuesto a los Ingresos Brutos. Esto agrega complejidad política porque involucra a las provincias y exige buscar fuentes de financiamiento alternativas. Un mecanismo plausible podría ser agregar una sobre-alícuota al IVA y distribuirla según el valor agregado generado por cada provincia de forma tal de compensar la pérdida de recaudación por la eliminación de Ingresos Brutos. (IDESA)

24/04/2017 a las 7:40 PM

Como bien dice la nota es un impuesto rudimentario que engaña porque maneja porcentuales chicos, pero al no ser deducible en las distintas etapas de comercializacion, es en realidad acumulativo, es decir en cascada.

Por lo cual se puede inferir que es tan grande o mayor que el del IVA, que ya es una enormidad.

Me alegra ser el disparador de la nota, porque eso es lo que puse en el comentario del dia 21 donde hablaba del SIRCREB, el economista Fabian Medina.

A veces me pregunto porque si Dios existe (al menos para muchos) no barre con estos politicos corruptos que nos tocaron en suerte. Salvo que tambien este entongado y se haga el distraido como su secretario el Papa Francisco !!

Y de paso se lleve a todos estos peronistas y progres, que tanto daño le hicieron al pais.

25/04/2017 a las 2:39 PM

Estimado Ironics, el impuesto a los ingresos brutos fue instaurado por los militares en el año 1976 para armar al país en la defensa de la guerra contra el terrorismo que había en ese entonces, solo por 4 años, pero claro, resulto una caja enorme, y los gobernadores hambrientos de poder no dudaron en seguir votando esta exacción terrible contra el trabajador de

todos los ámbitos, siendo el mas perjudicado el trabajador autónomo y mas todavía el pequeño contribuyente. No van a tocarlo ,porque esa caja monstruosa le pagan los votos a todos estos crápulas que gobiernan para ellos, sean los que sean. Ud. cree que Rodriguez Larreta que nos deja a merced de ladrones, narcos y secuestradores en la ciudad, va a resignar la plata que mete en boludeces para afianzarse en el gobierno. La próxima voto a Del caño, total para que me la saquen estos ladrones de a poco,, prefiero quedarme en bolas de una sola vez. me tienen harto, roban lo que quieren y nosotros la seguimos poniendo.

25/04/2017 a las 3:22 PM

Responder a FRANCO:

Estimado Franco de acuerdo con vos, el Estado es un barril sin fondos, porque su primera funcion paso de regular las relaciones entre los habitantes, a convertirse en un instrumento de la politica y de los politicos.

Aprovecho para contar una anecdota, para que veas hasta donde llega la falta de escrupulos de los politicos usando las instituciones de la Democracia.

En una epoca tuve un Contador y despues intimo amigo (ya fallecido) que habia sido un alto funcionario de Rentas. El me conto que estuvo en la redaccion del proyecto de la instauracion del impuesto a los Ingresos Brutos, que en esa epoca tenia otra denominacion (no recuerdo bien, pero podria ser impuesto a las ventas).

El proyecto y redaccion original, era del 0,3 por ciento sobre las ventas brutas.

Si asi como te lo digo el 0,3 %.

Bien, por un error de tipeo, seguramente de una empleada o empleado mediocre de los que tanto abunda en la administracion publica, escribio el 3 %. Mi amigo y otros contadores advirtieron el error, pero hubo alguien entre ellos con alguna autoridad superior que dijo, mandemoslo asi, si pasa pasa, y paso nomas, fue convalidado el 3 %.

Esto es lo que me conto mi contador que despues fuimos muy amigos, y al cual le doy absoluta credibilidad, ya que fue una confidencia entre amigos, es lo que sucede hoy con este impuesto, que aun les resulta poco, para los desvarios presupuestarios en que incurren gente que maneja dineros publicos.

Te saludo atte y coincido con tus apreciaciones.

Abrazo.

26/04/2017 a las 4:10 PM

Sin intentar polemizar con lo expresado, creo que el impuesto a los Ingresos brutos no aparece con el gobierno militar en el 1977.

Alli solo le cambiaron el nombre.

Tiene origenes muchos años antes, los que se remontan a la ley de Actividades Lucrativas-Ley Nacional sancionada por el gobierno peronista Nro13.487 creo que del año 1948-. Ese es el origen de este impuesto monstruoso.

En el 1974 se «deroga» por la creacion del IVA que reemplazaria al impuesto a los reditos y el de las activivdades lucrativas como se llamaba asi en esos años el impuesto a lo IIBB.-

Esa derogacion solo fue un espejismo y se llamo circunstancialmente como Impuesto al las actividades con fines de lucro. O sea que nos castigaron con IVA, Ganancia mas ingresos brutos, los peronistas en el gobierno desde el año 1974 al 1976.

26/04/2017 a las 4:15 PM

Debe leerse «reemplazaria al impuesto a los reditos» por «REEMPAZARIA AL » IMPUESTO A LAS VENTAS.

26/04/2017 a las 3:28 PM

Estimado Ironics, gracias por su respuesta, en esa época tenia yo 30 años y se llamó siempre «A los Ingresos brutos» fue nuevo en el año 1977, precisamente marzo de ese año. el que cambio de nombre fue el de «Actividades lucrativas» a «Impuesto a las ganancias» toda una jerga lingüística para sacarle mas plata al bobo contribuyente. Después este de lucrativas, sellados provinciales, contractuales y prendarios quedaron agrupados en el IVA, pero ahora están queriendo reflotar con esas viejas denominaciones nuevas gabelas, para los que nacieron después, pero todavía algunos nos acordamos. Un cordial saludo,