Por Miguel Ángel Boggiano (Carta Financiera).-

En apenas 10 días hábiles transcurridos en lo que va del año, las bolsas de todo el mundo han sufrido pérdidas de gran magnitud que promedian un 10%. ¿Cuáles son los motivos de esta caída tan repentina? ¿Qué consecuencias puede tener para América Latina? ¿Qué consecuencias puede tener para la Argentina?

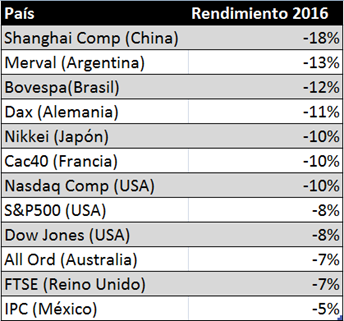

Lo que motivó la caída de las bolsas el primer día hábil del año fue el renovado temor de que China esté desacelerando su crecimiento. Esto se tradujo en una abrupta caída de su bolsa de valores que en lo que va del año acumula una pérdida del 18%. La contracara de este gran miedo es que el precio del petróleo ha quedado debajo de los 30 dólares por barril, el menor precio de los últimos 12 Las proyecciones oficiales de crecimiento que esgrime el gobierno chino estiman un crecimiento del 6% para el 2016. Sin embargo, hay grandes sospechas respecto de la veracidad de estas estimaciones. ¿De dónde se deduce esto? Si la economía china estuviera creciendo a esas velocidades, el consumo eléctrico debiera estar creciendo a una velocidad similar. Sin embargo, el consumo eléctrico está creciendo a un magro 1%. Podríamos decir que la tentación de falsear las estadísticas supera todas las barreras culturales.

¿Cómo se compone la Tabla de las bolsas que más han sido golpeadas en este 2016?

En este contexto, la Plataforma Sistemática de Carta Financiera acumula una pérdida del 1,5% en lo que va del año y el programa de Tendencia de Acciones de Carta Financiera está un 5% en negativo.

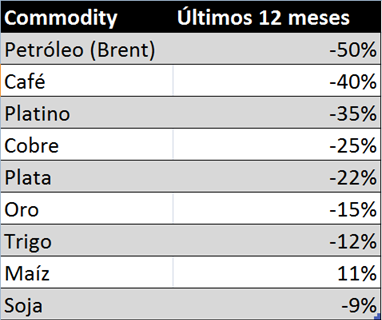

Los temores de desaceleración o incluso recesión en China son los que ocasionaron grandes caídas en los valores de todos los commodities. Esto alcanzó al mundo de los agrícolas y la energía especialmente, aunque también ha tenido su impacto en los metales:

Pero sumado al problema chino, el viernes se vivió una auténtica conmoción en la bolsa estadounidense: de manera repentina apareció el fantasma de la recesión en los Estados Unidos. Uno de los principales índices de actividad mostró niveles de contracción que sorprendió a los más pesimistas. Fue la primera indicación de contracción económica desde la recesión del 2008.

Un factor extra que indica que la caída del valor de los activos es global, se detecta con facilidad al ver que las acciones de algunos bancos europeos se encuentran por debajo de los niveles de lo peor de la crisis del 2008. Este es del caso de al menos Deutsche Bank y Santander.

¿Qué consecuencias tendrá esto para América Latina? ¿Qué consecuencias específicas para la Argentina?

En términos globales, en caso de que esta crisis se intensifique, hay buenas chances de que implica un fortalecimiento mundial del dólar, continuando la tendencia que desarrolló en todo 2015.

Pero la segunda consecuencia comenzó a verse apenas unos meses atrás: está aumentando el costo del financiamiento. Esto implica que los países emergentes podrían tener dificultades para acceder a nuevos créditos o que simplemente deberán hacerlo a un costo más alto.

Si los bonos de todos los países comienzan a caer, los bonos de Argentina empezarán a tener menos atractivo relativo. Hasta el año pasado, los bonos soberanos de Argentina, Venezuela y Ucrania ofrecían tasas claramente diferenciadas con respecto a la mayoría de los países del mundo.

Sin embargo, si se profundiza la caída general en bonos soberanos emergentes, Argentina deberá competir con otros países para atraer inversores para su deuda, ya que los bonos de otros países también comenzarán a ofrecer rendimientos atractivos.

Hay dos ejemplos salientes: Brasil ya está rindiendo más que Argentina y los rendimientos de los bonos de Perú, están subiendo marcadamente, ya que la caída en la plata y el oro empieza a afectar seriamente al país.

Conclusiones:

Está aumentando la probabilidad de recesión a nivel mundial. Las dos principales implicancias para la región son un mayor fortalecimiento del dólar y una caída en los precios de los bonos soberanos.

Dicho esto, la caída del precio de los commodities podría intensificarse aún más en un contexto en el que el mundo ingrese de lleno en una recesión. Sin dudas, esto pondría más presión a nivel ingresos en todos los países de América Latina.

Claramente, estamos en un contexto en que la mejor estrategia es estar a la defensiva. No es momento de comprar nada; no es momento de asumir riesgos.

Deja una respuesta