Por Miguel Ángel Boggiano (Carta Financiera).-

Finalmente el gobierno argentino consiguió levantar el cepo cambiario en tiempo récord. Pero por sobre todo, la salida no tuvo el menor grado de traumatismo y llegó a sorprender a los más optimistas. ¿Qué esperar a partir de ahora? ¿Qué fue lo que posibilitó que la salida fuera tan exitosa? ¿Cómo quedó el nivel de reservas?

El principal activo que tiene el gobierno de Macri es la credibilidad. Y esto fue lo que hizo posible una salida del cepo sin sobresaltos. Ahora bien, ¿qué quiere decir concretamente esta credibilidad? Quiere decir que cuando Alfonso Prat Gay anunció que ingresarían entre 15,000 y 25,000 millones de dólares en las siguientes cuatro semanas, el mercado financiero le dio un importante voto de confianza y eligió creerle. ¿Qué pasó desde entonces?

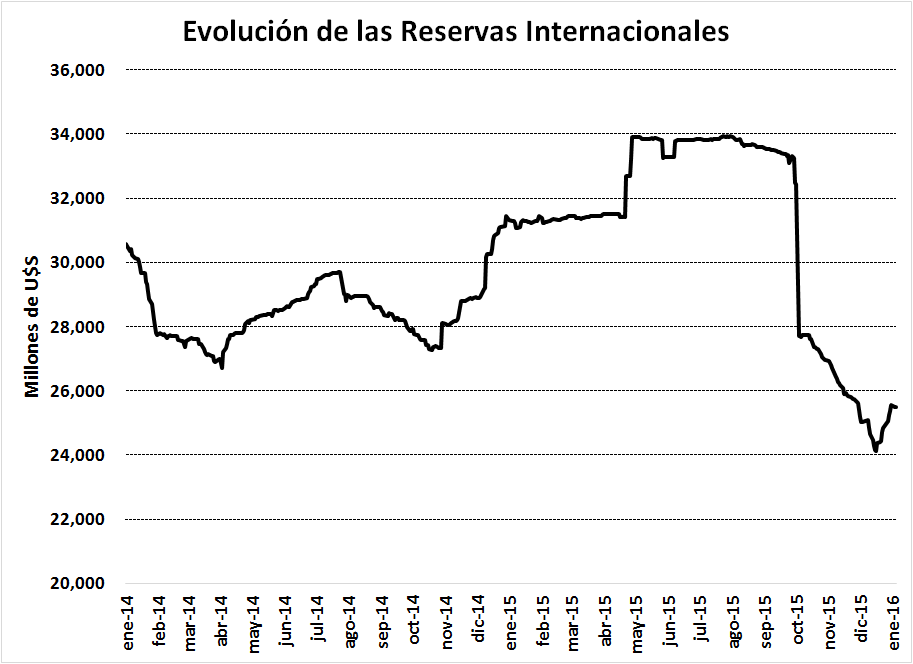

Desde la salida del cepo, las reservas crecieron solamente en 1500 millones de dólares. Está claro que el aumento de reservas termina siendo lo que han liquidado exportadores y eventuales créditos, neto de lo que se ha liberado para importar. Aún así, un aumento tan magro de las reservas indica que quizá Prat Gay se apresuró en arriesgar una entrada tan importante de dólares en tan poco tiempo.

La pregunta pasa a ser entonces: ¿cuánto tiempo el mercado financiero le dará al actual gobierno para cumplir esta promesa osada? ¿Qué pasaría en caso de que no pudieran cumplirla rápidamente? Lo que parece claro es que el tema central para poder conseguir ingreso de dólares es el de los holdouts. Y solucionar este tema no es ni sencillo ni rápido.

En la medida en que el ingreso de dólares se demore en concretar, la presión sobre el tipo de cambio irá en aumento. Si bien el tipo de cambio, desde el punto de vista teórico, no tiene por qué ir de la mano de la relación entre las reservas y la base monetaria, sin ningún tipo de dudas es una referencia relevante. ¿Cómo está esa relación?

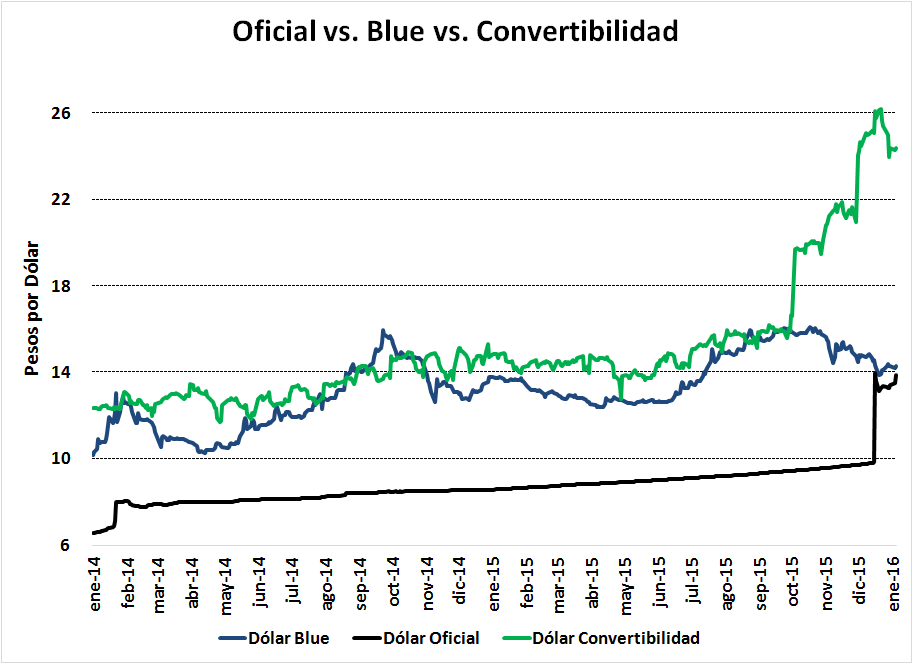

El dólar blue y el oficial están en la zona de 14; el llamado dólar convertibilidad está en por encima de 24. ¿Quiere decir esto que el dólar debiera ir hacia la zona de 20? No necesariamente. Pero lo que tiene que quedar claro es que no estamos en una situación de equilibrio.

El Banco Central necesita seguir emitiendo para cubrir el déficit fiscal y también para cubrir el llamado déficit cuasifiscal (los intereses que el Central debe pagar por los 300 mil millones de pesos en LEBACs) y esto significará más pesos en el mercado. La solución más probable será un aumento de la tasa de interés: los actuales niveles tampoco parecen de equilibrio.

Por último, si Argentina quiere realmente dejar flotar su tipo de cambio, aún cuando fuera una flotación sucia, tiene que empezar a prestar atención a lo que pasa en el mundo. Y la variable más relevante es Brasil. Con un real por encima de 4, el tipo de cambio presionará cómodamente por encima de 15.

Conclusiones:

- El gobierno necesita que comiencen a ingresar dólares de un modo relevante. El préstamo de un consorcio de bancos que llegaría a 8000 millones sería un gran comienzo.

- La presión alcista sobre el tipo de cambio se mantendrá y probablemente se intensifique si no se materializan los ingresos de dólares prometidos. No podemos dejar de mirar al real brasileño.

- Las tasas de interés deberán subir para mantener el atractivo de las colocaciones a plazo fijo en pesos.

Deja una respuesta