Por Manuel Carpintero (Carta Financiera).-

El dólar en Argentina saltó 6.2% en las últimas 10 jornadas de mercado, cerrando ayer en la zona de $17.14 en la plaza mayorista, y hasta $17.40 por dólar en el segmento minorista. Sin embargo, la divisa norteamericana llevaba un avance de apenas 1.8% en el primer semestre, generando retornos espectaculares para aquellos inversores que optaron por la tasa en pesos y golpeando fuertemente la competitividad local (la inflación del primer semestre se ubicó en torno al 12.5%).

El peso había llegado a apreciarse hasta 4.5% contra el dólar hacia mediados de abril, generando duras críticas de algunos analistas respecto de los beneficios del carry trade (mal llamado “bicicleta financiera”), como si existiese un régimen de tipo de cambio fijo en el cual una tasa de interés del orden del 25% reportara beneficios extraordinarios y libres de riesgo en términos de dólares a un inversor que se inclina por devengar tasa en moneda local, y desconociendo los riesgos que implica estar posicionado en pesos sin cobertura en un régimen de tipo de cambio flexible (o más o menos flexible).

Este rally en el dólar golpeó duramente, sin lugar a dudas, a los inversores “prematuros” en LEBAC: quienes devengan tasa en pesos desde febrero 2017 en adelante, ya se encuentran en condiciones de afirmar que tienen pérdidas de capital en términos de dólares. Sin embargo, un inversor que viene “haciendo tasa” desde antes de este momento, aún se encuentra en ganancia.

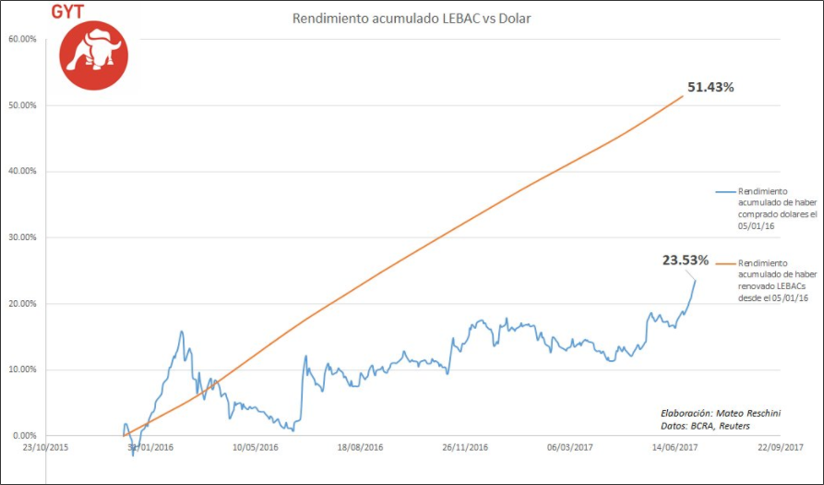

Veamos qué sucedió con un portafolio que renueva LEBAC desde principios de 2016, vs. otro que compró dólares desde igual período:

Como muestra el gráfico, la reciente escalada del dólar lejos está de opacar los retornos de mediano plazo que ha reportado la tasa en pesos.

Ahora bien: ¿Qué hacer en este escenario?

Los drivers que gatillaron esta suba en el dólar fueron, por un lado, la ya conocida no-reclasificación de Argentina a Mercado Emergente por el MSCI (permanece como país de frontera), y por otro lado el riesgo político: La reaparición de Cristina Fernandez de Kirchner como candidata explica sin dudas parte de esta reacción en el mercado. Una buena elección por parte de la oposición seguramente provocará un nuevo sell-off tanto en equity como en renta fija, probablemente también generando un nuevo salto en el tipo de cambio reflejando el temor del mercado a que se repitan algunas políticas del pasado.

Así como un nivel de 15.70/15.80 no sonaba como un precio competitivo para el tipo de cambio, los 17.10/17.15 actuales (sin lucir como un nivel alto de precios) parecen haber llegado demasiado pronto: La verticalidad en la suba lleva a pensar que una corrección de corto plazo aparezca como un escenario probable.

Desde el punto de vista técnico, el dólar contra el peso argentino está apoyándose en estos niveles contra una línea de tendencia que surge de la intersección de los dos máximos previos, incrementando la probabilidad de que se reconozca esta zona y los precios caigan.

Una estrategia para aquellos inversores que crean que esta suba fue exagerada es vender dólares en estos valores y posicionarse en tasa de interés vía LEBACs. Sin dudas, esta operación conlleva un riesgo alto: que el dólar continúe al alza y que los pesos invertidos en tasa de interés compren menos dólares al vencimiento.

Por estos momentos, las LEBAC en el mercado secundario ofrecen tasas atractivas que van desde el 26% en el tramo más corto, hasta el 24% en las más largas.

En conclusión, la combinación del nivel actual de tipo de cambio por encima de $ 17 y la tasa de interés entre 26% y 24% perfilan a la estrategia de “venta de dólares + compra de LEBAC” como algo atractivo para el corto plazo, por lo menos para encarar con una porción de la cartera.

07/07/2017 a las 11:20 PM

EL QUE NO SALGA PRONTO DE LAS LEBACS SE VA A LLEVAR UNA SORPRESA INESPERADA, ES COMO LA RULETA RUSA. LO DEL DOLAR DE ESTOS DÍAS FUE UN TROTE, CON SU RESPECTIVO RESUELLO PERO SIEMPRE CON DIRECCIÓN A LA CORRIDA FINAL.

INCLUSO CON LA PERDIDA QUE SE GENERARA EN EL CENTRAL POR TRATAR DE ATENUAR LA TENDENCIA.

NOS ESTAN METIENDO EN UNA CRISIS NUNCA VISTA Y MUCHOS GLOBOLUDOS ESPERANDO MEJORAS, NI A ELLOS LES VA A SERVIR, SALVO QUE SE VAYAN DEL PAÍS.