Por Agustín Monteverde.-

- Si bien la deuda soberana está nominada mayormente en moneda extranjera, las necesidades que debe cubrir Hacienda son en pesos.

- El Tesoro requerirá unos $ 120000 MM para cubrir sus necesidades en moneda local del último trimestre.

- De todas formas, no todos los fondos tomados deben ser cambiados a pesos, pues también hay que atender vencimientos de deuda en divisas.

- Los que sí son cambiados a pesos no se liquidan en el mercado, pues eso hundiría a pisos impensados el tipo de cambio nominal, en un contexto de fuerte atraso cambiario.

- Téngase en cuenta que sólo en octubre se colocó deuda por casi U$ 9000 MM.

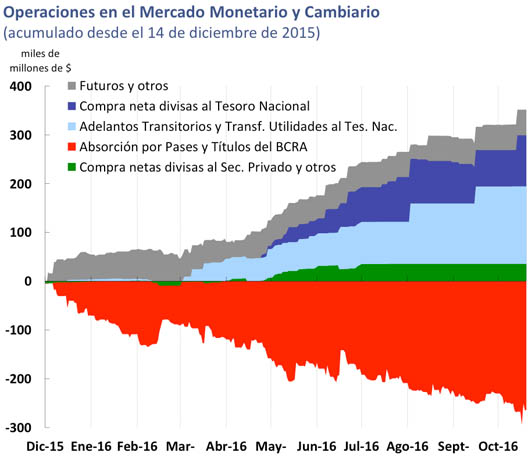

- En consecuencia, el comprador de última instancia de los dólares que deban ser cambiados es el BCRA.

- Fue así que el Central se vio obligado a emitir $ 30359 MM el 28 de octubre con el objeto de comprar parte de los dólares obtenidos por el Tesoro.

- La expansión monetaria de ese día fue de $ 29254 MM, igualando el volumen de pesos que, con no poco esfuerzo, aspiró el BCRA durante todo el mes.

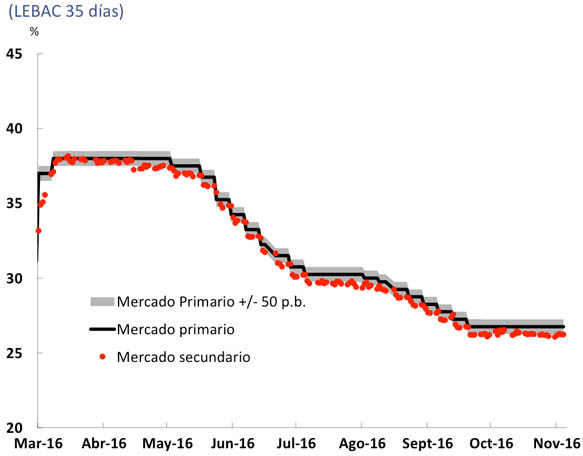

- Estas compras fuerzan al Central a mantener altas las tasas de LEBAC para poder reabsorber el fogonazo de liquidez que -de otra forma- impactaría en la inflación.

- Durante 2016 y hasta la semana pasada, el BCRA llevaba absorbidos $ 215515 MM con sus colocaciones de LEBAC.

- Casi la mitad de ese monto, correspondió a la reabsorción de los pesos que se vio forzado a emitir para comprar las divisas que el Tesoro recaudó mediante colocaciones de deuda soberana.

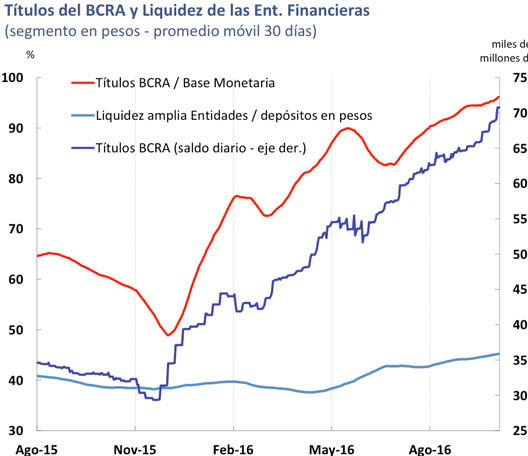

- Esta política de esterilización ha permitido que la base monetaria crezca apenas 24,1% interanual, lo que significa una contracción en términos reales.

- Para 2017 limitó la asistencia al Tesoro al mismo volumen de fondos previstos para este año, lo que también implicará una disminución en términos reales (serán $ 90000 MM en concepto de adelantos transitorios y otros $ 70000 MM por supuestas utilidades).

- La política desarrollada por el Banco Central se basa, pues, en la expansión limitada de sus pasivos monetarios y tiene un objetivo claro: ganar la batalla contra la inflación. Su contrapartida es el crecimiento acelerado de los pasivos financieros.

- El stock de LEBAC se duplicó en un año y suma $ 707069 MM.

- Es 20% mayor al stock de reservas internacionales y supera en $ 2270 MM a la base monetaria (esto es todo el dinero en circulación más el efectivo de los bancos en el BCRA y en sus tesoros); un año atrás representaba 58,7% de la base.

- El saldo de LEBAC constituye una deuda pública -de igual manera que la soberana, pero a menudo soslayada en los análisis- de muy corto plazo, por más U$ 46500 MM.

- Queda claro que resulta materialmente imposible atender un rescate de estas letras.

- De todas formas, y como ocurre con el déficit fiscal, hoy no parece un problema serio porque la situación ha sido hasta el momento manejable y se pudieron renovar sin inconvenientes los vencimientos.

- Pero debe tomarse conciencia de que esa comodidad no se prolongará indefinidamente, a la espera de un reordenamiento fiscal y cuasifiscal que nunca llegue.

- Más allá del nivel alcanzado hasta el momento, el mayor riesgo proviene de la dinámica de esta operatoria, al generar una masa de deuda siempre creciente, que se convierte en una peligrosa bola de nieve.

- Como los vencimientos semanales de capital e intereses impactarían en un salto de la base monetaria, el Central se ve obligado siempre a ofrecer tasas atractivas para que los inversores no los retiren.

- Y la capitalización de los elevados intereses ofrecidos provoca un crecimiento autónomo de estos pasivos financieros, aun cuando el Central dejase de retirar fondos de la plaza.

- Con un perfil de vencimientos de la cartera tan corto -más de 60% del stock vence en un mes, y casi 90% en los próximos tres meses- y tasas condenadas a ser elevadas para mantener el atractivo frente a un tipo de cambio cada vez más atrasado, la bola de nieve tiende a acelerar su crecimiento.

- Obviamente, la deuda por LEBAC tiene un impacto directo sobre el resultado operativo del BCRA al aumentar la carga de intereses que debe afrontar.

- El crecimiento autónomo de los pasivos financieros hace que el desequilibrio cuasifiscal quede condenado a un agravamiento progresivo, que se suma al muy abultado déficit del consolidado Nación-provincias.

- Los intereses vencidos de las letras del Central en lo que va de 2016 más que se duplicaron respecto al mismo período de 2015 y superarán 2% del PBI este año.

- Esta pérdida por intereses abonados (capitalizados) será disimulada por el Banco Central aduciendo supuestas utilidades resultantes de la apreciación de su cartera de letras del Tesoro.

- Debe recordarse que se trata de instrumentos intransferibles y que el deudor no está en condiciones de redimirlos.

- En este sentido, es una medida positiva el reemplazo que ha comenzado a efectuarse, de las letras del Tesoro intransferibles, por bonos a tasa de mercado.

- En la medida en que ese canje se amplíe y que la desinflación continúe, la situación del BCRA será -si no más sólida- al menos más líquida.

19/11/2016 a las 4:32 PM

Sería bueno que algun dia explicaran por que se hizo semejante regalo a la «patria financiera» puesto que los bancos no aportaron absolutamente nada para la salida de la crisis.

Con haber elevado los encajes se esterilizaba todo el dinero sobrante sin tener que pagar un enorme costo cuasifiscal.

19/11/2016 a las 9:12 PM

Es el establishment…….No quiero decir estútido para no ofender a nadie. Tambien la retórica suya Javier es oportuna cuando pregunta de que «por que se hizo semejante regalo a la “patria financiera” puesto que los bancos no aportaron absolutamente nada para la salida de la crisis. Todos sabemos que Nadie lo vá a explicar y tambien sabemos porqué. O quizás nos equivoquemos y semejante medida la orquestraron un grupo de ingenieros y no economistas…seria más potable, para no pensar en «traición a la Patria»

19/11/2016 a las 10:43 PM

NO CREO SINCERAMENTE QUE ESTE GOBIERNO O LAS MENTIRAS DE ESTE GOBIERNO SE PUEDAN MANTENER MUCHO TIEMPO MÁS.

LA CONFLICTIVIDAD SOCIAL ESTÁ EN UN PUNTO DE EBULLICIÓN MÁXIMA Y CON SOBRADOS MOTIVOS. Y OJO, NO SOY NI KIRCHNERISTA NI PERONISTA. FUI Y SOY ANTIPOPULISTA, MARPLATENSE CON MÁS O MENOS BUEN PASAR, SI LO PREFIERE, PERO DE ESO A AVALAR LOS DESASTRES DE MACRI Y SUS ACOMPAÑANTES HAY UN MUNDO DE DISTANCIA.

EN MAR DEL PLATA, MI CIUDAD, EL NIVEL DE DESOCUPACIÓN,CAÍDA DE TODAS LAS ACTIVIDADES Y DE POBREZA MARGINAL ES DE TERROR Y EL NIVEL DE INSEGURIDAD ES DEMENCIAL. NUNCA, JAMÁS EN TODA LA HISTORIA DE MI CIUDAD SE VIO ESTO. E IMAGINO CON MIEDO LO QUE PUEDE LLEGAR A PASAR EN EL GRAN BUENOS AIRES. EN LA MISMA CAPITAL Y EN TODA ARGENTINA.

ESTO, LO QUE ESTA PASANDO AHORA, NO ES POR LAS POLITICAS APLICADAS POR LOS KIRCHNERISTAS, NI POR EL VERSO DE LA HERENCIA, ESTO ES POR EXCLUSIVA RESPONSABILIDAD DE MEDIDAS IRRESPONSABLES Y LOCAS DE UN GOBIERNO QUE NUNCA DEBIÓ LLEGAR AL PODER PARA HACER LOS DESASTRES QUE VIENE HACIENDO Y CUYAS TRISTES CONSECUENCIAS SE VEN CADA DÍA MÁS EN TODO Y PUEDE TERMINAR CON UN BRUTAL BAÑO DE SANGRE Y LA DESTRUCCION TOTAL DE ARGENTINA COMO PAÍS.

NO ESTOY JODIENDO NI JUGANDO CON UNA PÁGINA DE INTERNET, ESTOY ALERTANDO A LOS QUE PUEDAN HACER ALGO PARA EVITAR UN FINAL ATROZ.

¡PAREN DE ALGÚN MODO A ESTOS DEMENTES Y DELIRANTES IRRESPONSABLES DEL PRO DE ALGUN MODO O TERMINAMOS EN GUERRA CIVIL CON MILES DE MUERTOS INOCENTES Y UNA SITUACIÓN IRREVERSIBLE PARA TODOS! ¡RESPONSABILIDAD, POR FAVOR!

NO SE SI SE TOMA CONCIENCIA DE LA GRAVEDAD EN LA QUE ESTA LA ARGENTINA TODA, PERO TODAVIA ESTAMOS A TIEMPO DE EVITAR MUCHOS DAÑOS IRREVERSIBLES.

-GRACIAS POR RE/PUBLICAR ESTO-

20/11/2016 a las 11:36 AM

DEL MANUAL DE RESISTENCIA

21/11/2016 a las 6:32 AM

Usted exagera ,como también dirección a sus críticas y todos los males de su ciudad a una corta gestión cuando en el problema es endémico y estructural de las grandes ciudades q están sobrepobladas y el trabajo /producción de las mismas no alcanza a cubrir esa demanda .,la educación es otra carencia conjuntamente con la falta de valores ,un país q se a vuelto irrespirable si se siguen profundizando estos falencias ,por lo visto la política,sindicatos y otros come bolsillos hacen el producir cada vez más caro e inviables tanto q lo desalientan al productor/emprendedor.

20/11/2016 a las 2:07 PM

Lo que a mi me está dando magníficos resultados es invertir en Merchant Shares, una plataforma de inversion de me dió un 30% de beneficio este ultimo mes.

Vean el video y mis datos personales:

http://merchant-shares-latinoamerica.blogspot.com.ar/

20/11/2016 a las 2:15 PM

Eso mismo decía Daniel Viglione.

¿Un 30% por mes? ¿Que trafican?

¿El gerente se llama, por casualidad, «Chapo» Guzman?