Resulta muy contradictorio declamar en favor de la equidad social y en simultáneo desplegar una tenaz resistencia a pagar el impuesto a las ganancias. En los países socialmente más avanzados se observan diferencias en los niveles de presión tributaria, pero en todos los casos hay preeminencia del impuesto a las ganancias. En Argentina, por el contrario, se paga poco impuesto a las ganancias y se castiga a los pobres con altos impuestos al trabajo y al consumo.

Oficialismo y diferentes variantes de la oposición disputan la supremacía por impulsar reformas que disminuyan el impuesto a las ganancias. A la reducción que ya se aplicó este año se le agregan iniciativas que proponen para los próximos seguir elevando los mínimos no imponibles y ajustar los montos de las escalas de alícuotas. Cualquiera sea la variante, el denominador común es que los beneficios son apropiados, en el mejor de los casos, por el 10% de los ocupados de más altos salarios. El resto, es decir los asalariados formales de ingresos medios y bajos y los trabajadores informales y desocupados, están excluidos de cualquier cambio que se haga en el impuesto a las ganancias.

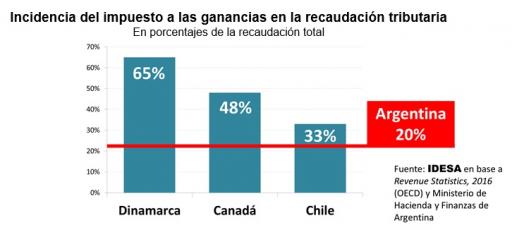

La presión impositiva en la Argentina se estima para el año 2015 en el orden del 32% del PBI. Es decir, 1 de cada 3 pesos de los ingresos generados por los ciudadanos van a sostener al Estado. De estos recursos, sólo el 20% se obtiene del impuesto a las ganancias.

Con información recientemente publicada por la OECD se pueden establecer comparaciones con otros países. Según esta fuente se observa que:

- En Dinamarca la presión impositiva llega al 47% del PBI de los cuales el 65% provienen del impuesto a las ganancias.

- Canadá tiene una presión impositiva de 32% del PBI de los cuales el 48% los obtiene del impuesto a las ganancias.

- Chile tiene una presión impositiva de 21% del PBI de los cuales el 33% provienen del impuesto a las ganancias.

Estos datos muestran que, independientemente del nivel de presión impositiva, los países más ordenados tienden a generar la mayor parte de su recaudación en base al impuesto a las ganancias. Dinamarca es el país con mayor presión impositiva del mundo y dos tercios los recauda con este impuesto. Canadá tiene una presión impositiva similar a la de Argentina y la mitad la obtiene de este impuesto. Chile es uno de los países con menor presión impositiva y un tercio los obtiene con este impuesto. En Argentina, apenas 1 de cada 5 pesos de recaudación proviene del impuesto a las ganancias.

La contrapartida es una alta proporción de recursos generados con impuestos al empleo y al consumo. De los 32% del PBI de presión impositiva, 22% son generados a través de las cargas sociales –que operan como un impuesto al empleo asalariado formal– y 46% se explica por impuestos al consumo, fundamentalmente IVA nacional y a los Ingresos Brutos provinciales. Solo a los efectos de contrastar, Dinamarca no aplica cargas sociales y sólo un tercio de la recaudación viene de tributos al consumo. En Canadá, las cargas sociales sólo representan un sexto y los tributos al consumo un cuarto de la recaudación.

En la Argentina, en cambio, se beneficia a los que más ganan manteniendo bajo el impuesto a las ganancias y se castiga a los pobres pretendiéndoles cobrar impuestos por trabajar y por consumir. La preponderancia del impuesto a las ganancias en los países avanzados responde a la estrategia de apelar a impuestos más progresivos para la distribución del ingreso y menos negativos para la generación de empleos e inversión. Las cargas sociales y los impuestos al consumo son más regresivos y distorsivos porque desalientan la contratación formal de mano de obra para la producción y pesan proporcionalmente más en los hogares de menores ingresos. De aquí que es de alta hipocresía sostener que se está a favor de los pobres, de la igualdad y la inclusión, y a la vez convalidar la irracional estructura tributaria que prevalece en la Argentina.

Dentro de la agenda de políticas públicas, reformar el sistema tributario es uno de los desafíos más acuciantes. Pero asumir como prioridad cambios en el impuesto a las ganancias es un costoso desvío de los objetivos sociales. Para inducir crecimiento con equidad lo urgente es abocarse a reducir los impuestos al empleo formal (fijando mínimos no imponibles a las cargas sociales) y eliminar la superposición de los impuestos al consumo (IVA, Ingresos Brutos y tasas de comercio e industria municipales). (IDESA)

08/12/2016 a las 5:52 PM

Que los Obreros que ganen hasta 20.000 pesos no paguen ganancia. De ahí para arriba vaya en un aumento propocional desde un 5%, subiendo cada cinco mil de diferencia, con el 10% hasta diez mil, con un 20% los de más de 20.000. Y así una escala regulatoria. Y que todos lo paguen desde loa jueces y todos los privilegiados. Lo de más de 60.000 pesos que paguen el máximo.

¿POR QUÉ LA OPOSICIÓN ACTUAL, DURANTE DOCE AÑOS NO LA TRATÓ? ES UNA SIMPLE MANIOBRA PARA DERRUMBAR AL GOBIERNO Y NO POR SOLUCIONAR EL PROBLEMA DE LOS CIUDADANOS. ¡¡¡TENGA CONCIENCIA EL PUEBLO DE LO QUE HICIERON Y HACEN LOS CORRUPTOS, PARA LAS PRÓXIMAS ELECCIONES!!!

10/12/2016 a las 9:37 AM

Cualquier ingreso único debajo de los veinte mil NO DEBERÍA PAGAR-

15/12/2016 a las 6:24 PM

el pueblo se da cuenta y percibe todo, lo que si hay una propaganda muy grande de la oposicion como si fueran gobierno, denostando la labor del presidente, sus punteros trabajan en forma permanente ocupando calles difamando al gobierno en todas partes, para la oposicion no existe el pluralismo.

08/12/2016 a las 6:58 PM

La presion impositiva es MUCHO MAYOR y se ha DUPLICADO en los ultimos 15 (al igual que los gastos) y nadie piensa en bajar los gastos ni bajar los impuestos

El problema del Impuesto a las Ganancias en la cuarta categoria es que las deducciones son fijas y han sido establecidas por un funcionario. No tienen la menor relacion con la realidad. Para una familia el gasto en salud deducible puede ser suficiente y para otra absolutamente insuficiente. Hay que permitir deducir TODOS los gastos que tengan comprobante. De esa forma se elimina la facturacion en negro

En el caso de las empresas el Estado se ha ido a la banquina y está recaudando con un año de anticipacion ya que los empresarios deben pagar sobre las futuras ganancias (sin saber si existirán o no esas ganancias)

Roberto Lavagna cuando era Ministro de Economía prometió que, cuando se alcanzara el superavit fiscal, el IVA se abonaria a partir del cobro y no de la facturacion. Tampoco cumplió

Lo unico cierto es que hay que reformular completamente el sistema impositivo. Pero, previamente, se debe bajar el gasto a menos de la mitad. El caso de Dinamarca no es comparable por los extraordinarios beneficios que reciben los contribuyentes a raiz del pago de sus impuestos

12/12/2016 a las 9:12 PM

esta mal enfocado el problema del impuesto a las ganancias, ya que la gente especula trabajando en negro , o no trabajando..hay que reformular un nuevo presupuesto base cero , para lograr saber , en funcion de objetivos , cuanto dinero necesita el estado. Todo habitante mayor de 16 años debe pagar impuestos, que seria a los ingresos, una forma progresiva esponecial, que deje conforme al que menos percibe y no auyente al de mayor ingreso.