Por Domingo Cavallo.-

La nueva meta de inflación del 15% anual en lugar de 10% +/- 2% es un reconocimiento de las dificultades que el gobierno ha encontrado para producir el necesario ajuste fiscal y la completa eliminación de los atrasos tarifarios. Lejos de minar la credibilidad del Banco Central, esta decisión puede ayudar a que el gobierno y la autoridad monetaria sean solidariamente responsables de alcanzar la meta de inflación.

La mayor parte de los comentarios posteriores a los anuncios realizados el 28 de diciembre por el Jefe de Gabinete, los Ministros de Hacienda y Finanzas y el Presidente del Banco Central, se han referido a una supuesta pulseada entre Federico Sturzenegger y el resto del Gobierno para forzar una baja en la tasa de LEBACs.

Yo creo que aún sin presión del Gobierno el Banco Central hubiera bajado las tasas de interés que paga por las LEBACs por las razones que expliqué en mi post del 3 de diciembre. Alli sostuve que, “en términos operativos, el Banco Central tendría que bajar la tasa de LEBACs a, digamos, el 1,83 % mensual de los meses de marzo y abril de 2017 y mantenerla por un tiempo en ese nivel. Probablemente el precio del dólar aumentará rápidamente, pero no mucho más allá de 19,6 pesos por dólar, el nivel en el que está el tipo de cambio de paridad.”

Luego de los anuncios, y aun cuando el Banco Central no ha dicho nada sobre la tasa que pagará para renovar las LEBACs que vencen próximamente, la tasa de LEBACs en el mercado secundario ya ha bajado significativamente y el precio del dólar ya traspasó los 19 pesos. Aun así, todavía se ubica algo por debajo del nivel de paridad del poder adquisitivo que al 30 de diciembre está en el entorno de los 20 pesos.

Si la discusión entre el Banco Central y el resto del Gobierno sobre el nivel de las tasas de interés ha existido, fue la consecuencia de una suerte de confusión sobre las responsabilidades del Banco Central y del Ministerio de Finanzas en relación a las tasas de interés en pesos de la deuda pública de corto plazo. Esta confusión tiene su origen en arreglos institucionales defectuosos que comenzaron en 2002 y se han mantenido hasta el presente.

Ningún banco central de los países que tienen una buena organización monetaria y financiera emite deuda remunerada. Las Letras del Banco Central (LEBACs) son un invento introducido en el año 2002 cuando el gobierno dejó de pagar las letras del Tesoro y todos los bonos con que se había documentado la deuda pública en los años anteriores. El endeudamiento del Banco Central fue una suerte de sustituto del endeudamiento público en un período de crisis, pero debió haberse interrumpido cuando se normalizó el crédito público. Lamentablemente no se lo hizo y hoy el stock de LEBACs y la tasa de interés que el Banco Central paga para poder colocarlas en el mercado, se ha transformado en la piedra de la discordia con el Ministerio de Finanzas que es la institución encargada de administrar la deuda pública.

En este informe, luego de analizar la evolución de la inflación, de las tasas de interés y del precio del dólar a lo largo de diciembre, se propone un canje de deudas entre el Banco Central y el Tesoro que, de llevarse a cabo, permitiría un manejo más eficaz de la política monetaria y una mejor coordinación con la política fiscal hacia el futuro, con beneficios tanto en términos de estabilidad como de crecimiento.

Tasa de inflación y precio del dólar durante diciembre

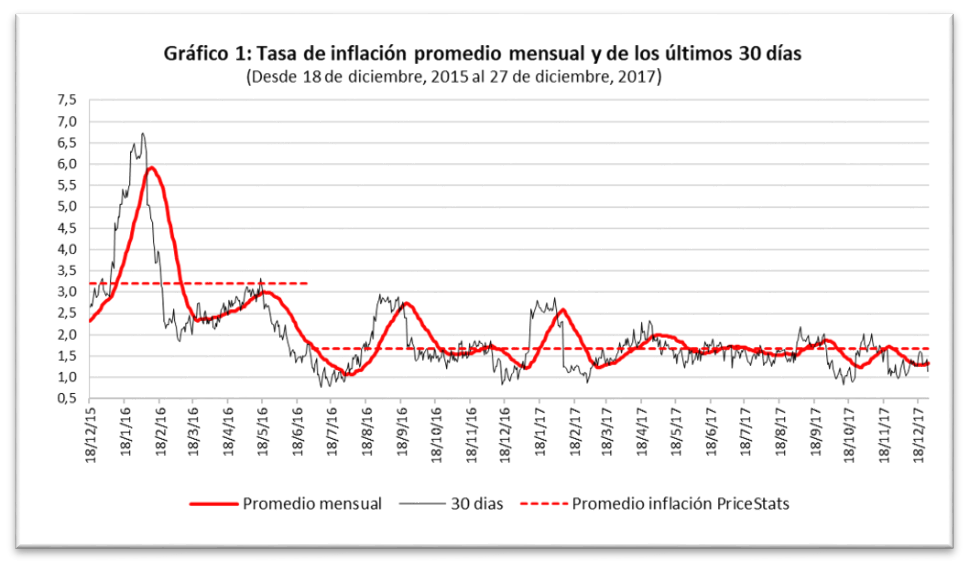

La tasa de inflación mensual medida por PriceStats bajó del 1,68% en noviembre a 1,32% en diciembre. El indicador adelantado, la tasa de los últimos treinta días corridos, está prácticamente en el mismo nivel, por lo que no se anticipan cambios significativos para enero. Los datos aparecen en el gráfico 1.

Lamentablemente la tasa de inflación calculada por el INDEC a partir del IPC será bastante más alta (se las estima arriba del 2%) como consecuencia del aumento de los precios de la energía que siguen ajustándose para reducir los subsidios económicos que se pagan desde el Tesoro. Es muy probable que a lo largo del año 2018 se sigan observando algunos puntos porcentuales adicionales en la tasa de aumento del IPC comparada con la tasa de inflación de los precios de los bienes y servicios que se comercializan en mercados libres (medida por PriceStats). Pero esta diferencia ya no se observará en 2019.

Lejos de ser motivo de preocupación, estos puntos adicionales de inflación en 2018 contribuirán a bajar más rápidamente el déficit fiscal a partir de 2019 y, por consiguiente, facilitarán la tarea estabilizadora a partir de aquel año.

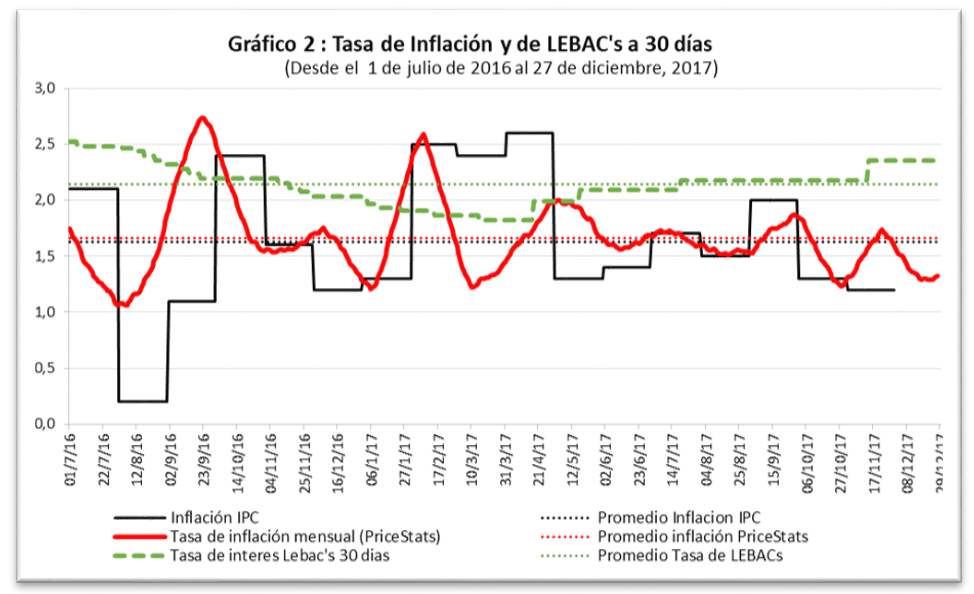

El Banco Central aún no ha anunciado la reducción de la tasa de LEBACs, pero el mercado la anticipa desde los anuncios del 28 de diciembre. Como puede apreciarse en el gráfico 2, la diferencia entre la tasa de LEBACs y la tasa de inflación medida por PriceStats es del 1% mensual. Por consiguiente, es probable que el Banco Central la termine bajando a lo largo de unos pocos meses al nivel que tenía la tasa de LEBACs en los meses de marzo y abril de 2017. Es decir, la ubique en no más de 0,5% por arriba de la tasa mensual de inflación.

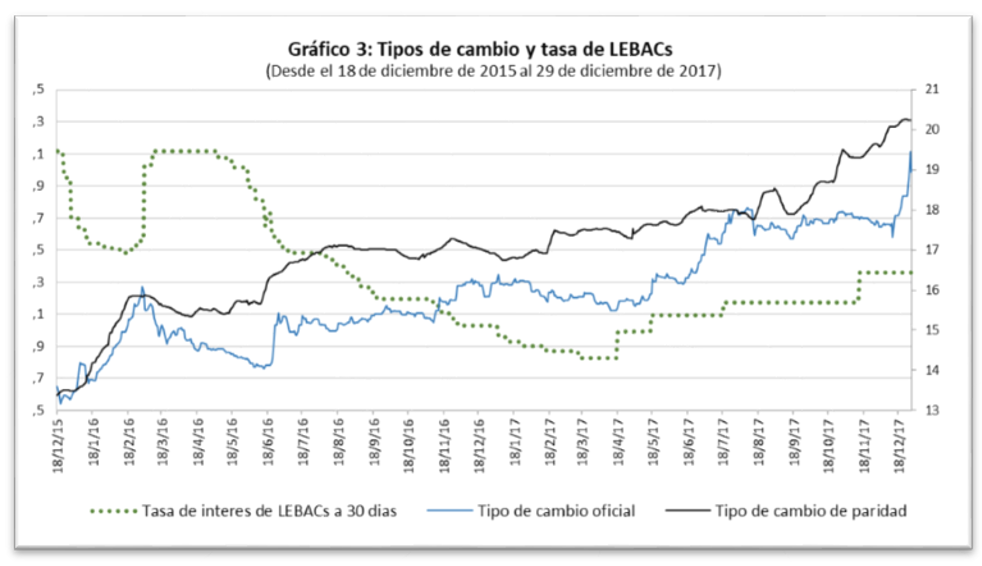

Sin duda, la reducción en la tasa de LEBACs provocará una suba en el precio del dólar. En el gráfico 3 se puede observar que parte de esta suba ya se ha producido como resultado de la expectativa de cambio en la tasa de LEBACs. Pero no sería raro ni inconveniente que el precio del dólar trepara hasta 20 pesos para alcanzar el nivel de paridad del poder adquisitivo. Recién cuando el precio del dólar alcance ese nivel se justificará que el Banco Central lo frene vendiendo reservas. El Banco Central no debería volver a utilizar la tasa de interés de las LEBACs para frenarlo, sino valerse del stock de reservas que ha acumulado a lo largo del año 2017.

A partir de los 20 pesos por dólar, el Banco Central sólo debería intervenir para impedir que el precio del dólar aumente por arriba del ritmo compatible con la meta de inflación, salvo que un deterioro de los términos del intercambio o algún otro shock externo justifique una devaluación adicional del peso. Cuando los mercados perciban que el Banco Central presta también atención a la tasa de aumento del precio del dólar y la trata de mantener en torno a la meta de inflación, los operadores financieros y de la economía real tendrán un dato adicional para confirmar que la meta de inflación es un compromiso firme del Banco Central y del Gobierno.

Los resultados de la acción conjunta del Banco Central y del Tesoro para alcanzar la meta de inflación del 15% anual con un crecimiento del PBI del 3,5% podría verse muy favorecida si se introdujera un arreglo institucional que delimite claramente el rol del Banco Central en materia de política monetaria y del Ministerio de Finanzas en materia de administración de la deuda pública. Sobre este tema ni el Gobierno ni el Banco Central han hecho mención alguna. Pero en mi opinión, sería muy importante que tengan en cuenta la posibilidad de llevar a cabo la operación de canje de deuda que se describe a continuación. Este canje permitiría al Banco Central conducir la política monetaria con menos enredo en los mercados de deuda pública y, a la vez, transformaría al Ministerio de Finanzas en el único responsable de la política de deuda pública y el nivel y estructura de la tasa de interés de las emisiones primarias le Letras y Bonos.

El canje de deuda que el Banco Central debería proponer al Tesoro

La estructura de cuentas del Banco Central de Argentina es diferente a la de la mayoría de los bancos centrales de países con instituciones monetarias y financieras que permiten la independencia de la autoridad monetaria y la posibilidad de implementar política monetaria enderezada a metas de inflación.

En los bancos centrales normales, los títulos públicos que están en el activo no son intransferibles sino títulos públicos comprados en el respectivo mercado secundario y que, por lo tanto, permiten al banco central regular la liquidez del sistema financiero mediante operaciones de mercado abierto (compras o ventas en los mercados secundarios). Al mismo tiempo, los bancos centrales normales no emiten deuda que paga interés. Sólo emiten dinero de base.

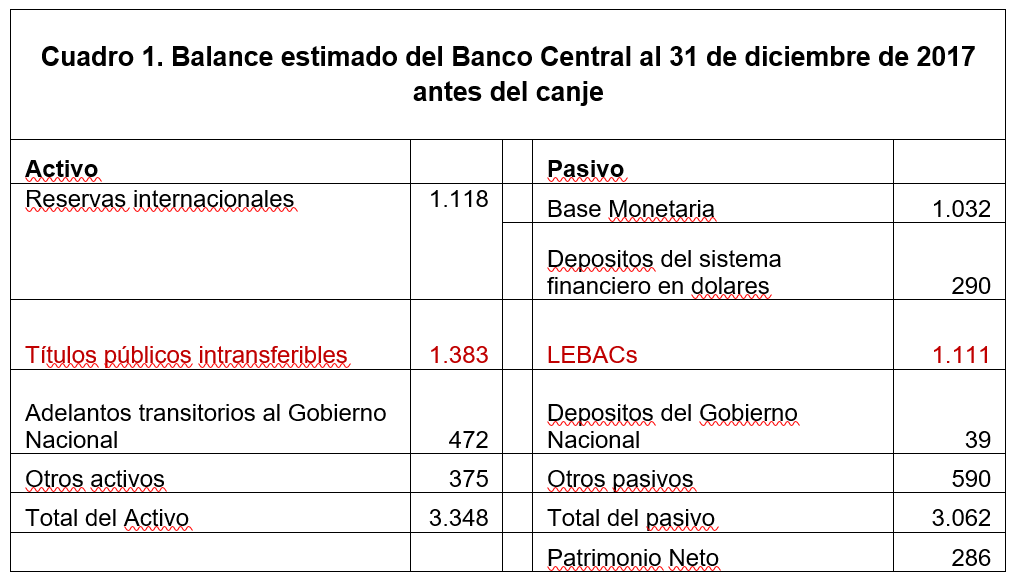

Como puede apreciarse en el cuadro 1, el balance estimado del Banco Central al 31 de diciembre de 2017, registra en el activo 1.383 miles de millones de pesos (ó alrededor de 73 mil millones de dólares) de títulos públicos intransferibles y en el pasivo 1.111 miles de millones de pesos (ó 58 mil millones de dólares) de LEBACs. Para destacar estas cuentas, en el cuadro aparecen coloreadas.

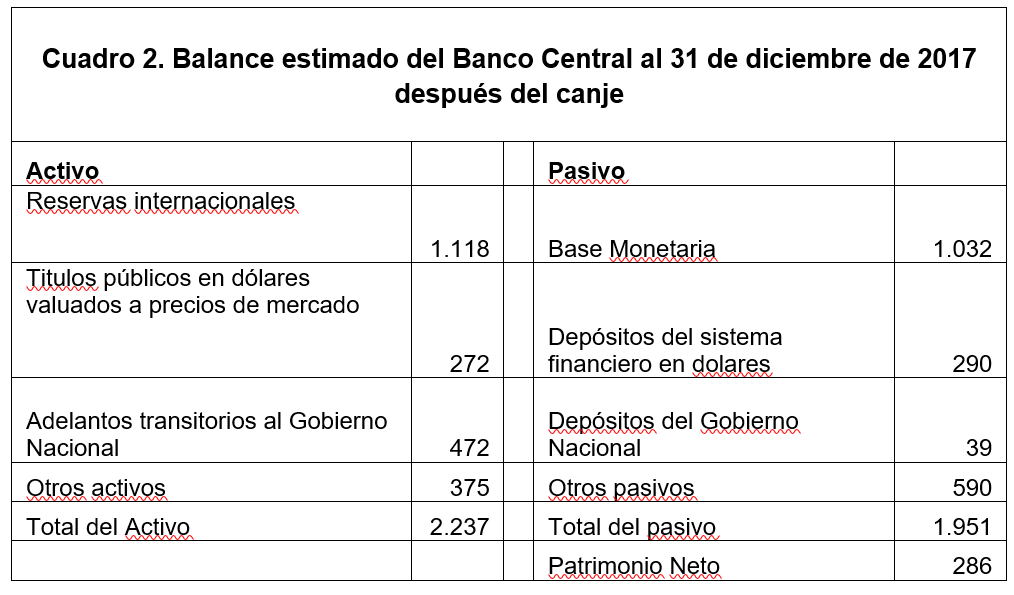

Como en el resto de los bancos centrales, en el activo del balance figuran también las reservas internacionales y los adelantos transitorios al gobierno nacional; y en el pasivo, la base monetaria y los depósitos de entidades financieras y del gobierno. Esto es lo habitual.

Para que el Banco Central de la República Argentina quede bien estructurado y pueda conducir con eficacia una política de metas de inflación sin ser corresponsable de la administración de la deuda pública, es decir, sin enredarse con una responsabilidad que le compete al Tesoro, los títulos públicos intransferibles de su activo deberían canjearse por títulos públicos susceptibles de ser comercializados en los respectivos mercados secundarios.

El Tesoro debería emitir deuda pública por 1.383 miles de millones de pesos, imitando, en cuanto a características de las letras y bonos, monedas, plazos y tasas, al stock de deuda pública actual en manos del sector privado. Esta deuda debería ser canjeada por los 1.383 miles de millones de títulos públicos intransferibles que actualmente figuran en el activo del Banco Central.

A medida que van venciendo las LEBACs, el Banco Central debería pagarlas y absorber la liquidez así creada mediante la colocación en el mercado de una cifra equivalente de letras y bonos. Terminada esta operación de canje de deuda y cancelación del stock de LEBACs, el Balance del Banco Central quedaría como lo indica el cuadro 2.

La gran ventaja de esta operación es que quedan bien delimitados los roles del Banco Central y del Tesoro. El Banco Central es responsable de controlar la emisión monetaria y regular la liquidez del sistema financiero. Para ello, además de la posibilidad de emitir dinero de base para hacerle adelantos transitorios al Gobierno Nacional, algo que se ha anunciado que será muy limitado en el futuro, tendrá la posibilidad de regular la liquidez mediante compra o venta de reservas internacionales y mediante operaciones de mercado abierto con títulos públicos, como el resto de los bancos centrales de países con una buena organización monetaria y financiera.

El Tesoro será el único responsable de administrar la deuda pública, es decir, de conducir la política fiscal. Sólo el Tesoro podrá emitir nueva deuda y será el Tesoro el que decidirá sobre las características de cada emisión en término de monedas, plazos y tasas de interés. La administración de la deuda pública es la contrapartida de la administración del presupuesto anual.

Seguramente, los ministerios de Hacienda y Finanzas (las dos ramas de lo que en general constituye el “Tesoro”) argumentarán que esta operación de canje provoca un aumento en el stock de deuda pública en manos del sector privado, con el consiguiente costo fiscal por pago adicional de intereses. Esto es cierto, pero en realidad se trata de un sinceramiento de algo que ahora está ocurriendo, de manera mucho más peligrosa, a través de la emisión de LEBACs por parte del Banco Central.

La deuda pública en manos del sector privado pasaría de 3.149 miles de millones de pesos (ó 30% del PBI) a 3.149+1.111=4.260 miles de millones de pesos (ó 41% del PBI).

Suponiendo que el costo de intereses sea el mismo que el del stock de deuda pública al 31 de diciembre de 2017 (7,1 % anual, en promedio), la factura de intereses para 2018 pasaría de 286 mil millones de pesos (ó 2.1% del PBI) a 286+78=364 miles de millones de pesos (ó 2.7% del PBI).

En realidad, este cambio institucional no mejora ni agrava la situación fiscal, porque los efectos de la deuda y los intereses que ahora se agregan a la contabilidad ya se estaban soportando, sólo que, en lugar de mostrarse y medirse con las cuentas fiscales, hasta ahora se escondían en el balance del Banco Central.

Pero la gran ventaja hacia el futuro es que permitirá una coordinación más eficaz entre los esfuerzos estabilizadores y de crecimiento que hagan el Banco Central por un lado y el Tesoro por el otro.

La política monetaria después de este canje de deuda

A partir de este canje de deuda, el ritmo de crecimiento de la base monetaria podrá mantenerse no muy alejada del porcentaje que resulte de dividir el financiamiento monetario del déficit fiscal, por la base monetaria al final del período anterior. Por ejemplo, para 2018, la base monetaria crecería alrededor del 13% por financiamiento monetario al Tesoro (=140/1.032, donde 140 es el financiamiento monetario del déficit anunciado para 2018 y 1.032 la base monetaria al final de 2017), dejando espacio para un 5,5% adicional si es que se estima el crecimiento de la demanda de dinero en el 18,5% anual (15% de inflación más 3,5% de crecimiento del PBI). La expansión adicional podrá darse por acumulación de reservas, por compra de títulos públicos en el mercado secundario, o por alguna combinación de ambas fuentes de expansión.

Además, para regular la liquidez del sistema bancario y controlar el crecimiento del crédito bancario el Banco Central podrá utilizar encajes obligatorios y pases activos y pasivos. La tasa de intervención monetaria será la tasa de pases a 1 y 7 días, relevante para el manejo de la liquidez bancaria, pero con mucha menor influencia sobre las tasas de las letras y bonos del tesoro en el mercado secundario.

No puedo dejar de recalcar que, si el Banco Central de la República Argentina imitara en materia de política monetaria enderezada a metas de inflación al Banco Central del Perú, permitiendo que la gente elija libremente la moneda en la que quiere ahorrar y manejando no sólo herramientas que le permitan controlar el crecimiento del crédito en pesos sino también el crecimiento del crédito en dólares, las tasas reales de interés serían estructuralmente más bajas y facilitarían tanto la competitividad como la inversión por parte del sector privado.

El Banco Central del Perú maneja tasas diferenciales de encajes legales para los depósitos en la moneda local y en la moneda extranjera, conduce operaciones de mercado abierto con títulos públicos en las dos monedas e interviene en el mercado cambiario comprando y vendiendo dólares con el fin de estabilizar el tipo de cambio sin alterar la tendencia impuesta por shocks externos que están fuera del control de las autoridades del país.

En Perú, la tendencia a la desdolarización se logra por mayor confianza en la moneda local y sin que las tasas de interés reales en moneda local y en moneda extranjera difieran significativamente. Por si aún no lo han leído, vuelvo a recomendar la lectura del artículo de Joaquin Cottani sobre la experiencia latinoamericana en materia de metas de inflación. http://www.cavallo.com.ar/wp-content/uploads/2017/02/Inflation_Targeting_Latam_Nov-08-2016_12_09.pdf

Es importante que funcione un equipo económico con los mismos objetivos y una interpretación compartida de la realidad.

El aspecto más positivo de la conferencia de prensa del 28 de diciembre es que por primera vez, el Jefe de Gabinete, los Ministros de Hacienda y Finanzas y el Presidente del Banco Central dieron la imagen de conformar un equipo económico con objetivos compartidos y una misma interpretación de la realidad.

Si el Gobierno sigue manejándose de esta manera, cabe esperar que los analistas y comentaristas políticos y económicos presten atención al contenido sustantivo de los anuncios y no pierdan el tiempo buscando ganadores y perdedores en las discusiones internas que naturalmente existen en todos los equipos.

En particular, es importante que el directorio del Banco Central no preste atención a los comentarios sarcásticos que lo muestran como perdedor en una pulseada con el resto del gobierno. Nadie puede desmerecer el enorme esfuerzo que la autoridad monetaria hizo para lograr bajar la tasa de inflación en un contexto particularmente difícil por los lentos avances en materia fiscal y de realineamiento de precios relativos distorsionados por 14 años (2002 a 2015) de intervenciones irracionales del gobierno en los mercados de bienes y servicios.

En lo que respecta a los Ministerios de Hacienda y Finanzas, sería muy bueno que sinceren las metas fiscales y de deuda pública con el sector privado, llevando a cabo del canje de la deuda intransferible del activo del Banco Central por Letras y bonos del Tesoro que se puedan comercializar en los respectivos mercados secundarios, para permitir que el Banco Central pueda desembarazarse de las LEBACs. Las metas fiscales sinceradas ayudarán a medir mejor los riesgos que representa el avance demasiado gradual en materia de ajuste fiscal.

02/01/2018 a las 2:39 PM

Cavallo: “Tengo innumerables pruebas de que Néstor y Cristina apoyaron mis políticas”

Que tierno abrazo 😀

http://www.nexofin.com/archivos/2015/03/cavallo-nestor-kirchner.jpg

02/01/2018 a las 2:54 PM

Si precisa una atención espiritual

http://iglesiadelagracia.com/web/

02/01/2018 a las 5:04 PM

ACA LO QUE IMPORTA AL GOBIERNO ES LA BICICLETA FINANCIERA Y LISTO. CUANDO SE VAYAN FORRADOS EN EL 2019 TRATARAN DE INVESTIR A UN GILUN DEL MOVIMIENTO, ASI AGARRA EL DESPELOTE Y ELLOS. …LOS CEOS, y les cubre la retirada.

Inutil acercarles propuestas, ellos saben a lo que apuntan y estan cumpliendo el programa a raja tabla. Alguno del grupo ya se ha asentado precavidamente en las playas de Florida…..el resto lo seguirá seguramente al dorado exilio hasta que tengan la certeza de impunidad.

En tanto el pais a la deriva, con el iceberg a la vista.

02/01/2018 a las 5:05 PM

se cubren la retirada (corrección)

02/01/2018 a las 6:18 PM

Dos cartas abiertas a Cavallo:

Del año 2011:

http://www.lanacion.com.ar/1431268-la-carta-abierta-de-domingo-cavallo-a-10-anos-del-corralito

Del año 2001:

http://www.labotellaalmar.com.ar/vertema.php?id=283

02/01/2018 a las 6:43 PM

Estoy de acuerdo con lo propuesto por Mingo. Las Lebac produjeron una ganancia financiera del 13% en dolares a la especulacion pura.

02/01/2018 a las 10:22 PM

Ambito

Informe de Cecilia Camarano

LO DIJO FEDERICO STURZENEGGER jueves 28 de Diciembre de 2017

“Las fluctuaciones del dólar son parte del sistema, hay que acostumbrarse a que suba y baje”

El presidente del Banco Central, Federico Sturzenegger, pidió a los argentinos que “piensen” en pesos y no en la moneda estadounidense.

“Los argentinos se tienen que dar cuenta que viven en la Argentina, compran en la Argentina y tienen que pensar en pesos”, afirmó el titular de la entidad, durante una conferencia conjunta con Marcos Peña, Nicolás Dujovne y Luis Caputo.

Mientras ellos hacen a la inversa, será por su religión “haz lo que digo y no lo que hago”.

Parece que les gusta y cuidan bastante la lechuga por que la guardan en USA-

LOS BIENES DE STURZENEGGER CRECIERON UN 60% DURANTE 2016 Miércoles 09 de Agosto de 2017

En el primer año, el patrimonio de los directores del BCRA aumentó un 92%

Los funcionarios del directorio del Banco Central presentaron sus declaraciones juradas del año pasado. Sus patrimonios tuvieron fuertes aumentos

por MELINA MANFREDI

En el primer año, el patrimonio de los directores del BCRA aumentó un 92%

Los directores del Banco Central (BCRA) presentaron sus declaraciones juradas a fines de julio y su patrimonio conjunto mostró un avance de 92% entre enero y diciembre de 2016. En total, los directores del organismo tenían un patrimonio de $ 30.952.095 a comienzo del año pasado y 12 meses más tarde la suma ascendió a $ 59.435.076.

Los datos surgen de las declaraciones de 5 de los 8 miembros del Directorio (Federico Sturzenegger, Lucas Llach, Horacio Liendo, Francisco Gismondi y Fabián Zampone). Se excluyó del análisis al recientemente incorporado Enrique Szewach, mientras que las declaraciones de Demian Reidel y Pablo Curat todavía no figuran en la web de la Oficina Anticorrupción, aunque desde el BCRA aseguraron que ya fueron presentadas.

Algo no cierra es peor de lo que pensamos- Ya nadie les cree, ni los que los sostuvieron-

02/01/2018 a las 10:59 PM

para mentes amplias recomiendo leerlo, lo postearon ayer en éste sitio- Sin duda se explican todos los pasos previos a las crisis economicas- Sobre todo en lo concerniente a la actual Alianza 2 ya sin duda un refracaso total-

https://www.infobae.com/politica/2017/12/31/una-profecia-maldita-esta-escrito-el-fracaso-economico-de-mauricio-macri/

03/01/2018 a las 10:03 AM

SR CAVALLO NO TENGO NADA PERSONAL CONTRA UD. PERO CON TODO RESPETO LE DIGO QUE NO ENTIENDO CÓMO PUEDE UD. DAR CLASE DE ECONOMÍA EN LA ARGENTINA!!

NO INSISTA…ESTE PAÍS NO OLVIDARÁ NUNCA EL DICIEMBRE DEL 2001…NO LO PUEDE ENTENDER??

03/01/2018 a las 10:19 AM

Carta abierta a Cavallo del año 2001:

http://www.labotellaalmar.com.ar/vertema.php?id=283

03/01/2018 a las 10:24 AM

«CARTA ABIERTA A DOMINGO CAVALLO

Es evidente que Ud. se ha acostumbrado a no decir la verdad y a usar

su poder con total desprecio de la justicia y del Derecho.

Ud. parece desafiar todas las reglas de la decencia y todos los

límites del pudor.

Ha dañado al país de una manera espantosa. Ud. es el principal

responsable de…»

Artículo Nº 283, 19 de diciembre de 2001

http://www.labotellaalmar.com

03/01/2018 a las 11:05 AM

estas son las causas por que a pesar de lo que prometan si no hacen y rápido, terminan como la alianza 1.

https://www.infobae.com/economia/2017/12/30/la-devaluacion-de-diciembre-solo-corrigio-un-tercio-del-atraso-cambiario/

por lo visto y a pesar de advertencias incluso dentro del propio gabinete, el miedo no es sonso pero no hicieron todo lo que tienen que hacer es decir sincerar la economía y el valor del peso, de persistir terminan igual o peor que de la rua-

De acuerdo a lo que pudo investigar Infobae, las señales de alerta se pusieron en rojo el 14 de noviembre pasado. Ese día el Banco Central subió más de dos puntos básicos la tasa de las Lebac y la llevó al 28,75% anual, el mismo nivel de la tasa de referencia, que había aumentado la semana pasada en su lucha para combatir la alta inflación. “Ese día por la tarde se produjo el quiebre y la situación del presidente del BCRA se complicó definitivamente porque la suba cayó mal en la mesa chica del Gobierno” comentó a Infobae una fuente cercana a un ministro.

Todo fue muy rápido, y la decisión final se tomó el martes 19 de diciembre, luego de la complicada aprobación de la Reforma Previsional. Ahí fue cuando el presidente Mauricio Macri, antes de viajar a Brasil, le anunció a sus hombres más cercanos que había que modificar la política monetaria de metas de inflación del BCRA. Los primeros que lo escucharon fueron Macos Peña, María Eugenia Vidal, y Horacio Rodríguez Larreta, quienes habían seguido en una oficina del Congreso de la Nación todo el debate por la aprobación de esa ley. Las recomendaciones de Werning ya habían sido digeridas y sólo faltaba el anuncio oficial.

https://www.infobae.com/economia/2017/12/30/el-economista-que-recomendo-al-gobierno-bajar-las-tasas-de-interes-y-subir-el-valor-del-dolar/

Sin desperdicio para mentes amplias, recomiendo leerlo, lo postearon ayer en éste sitio- Sin duda se explican todos los pasos previos a las crisis económicas- Sobre todo en lo concerniente a la actual Alianza 2 ya sin duda un refracaso total-

https://www.infobae.com/politica/2017/12/31/una-profecia-maldita-esta-escrito-el-fracaso-economico-de-mauricio-macri/

Inflación diciembre 2017, entre 2,7%/3% según distintas consultoras,por arrastre en enero empezará 1% desde ahí empiezan a sumar los aumentos desacertados del 2018 ya en la gatera- esta gente se quiere ir- sino es inentendible lo que están provocando-

Primer trimestre superando 5% las metas del 2018 van a tener que recalibrar las metas del 15% otra vez-

Si no actuán y rápido terminan peor que de la rua y eso si no hay ningún problema externo- ahí sin pronóstico-

Analizando al presidente y al resto de los funcionarios hablar del endeudamiento, el gasto, el déficit y la inflación uno no puede más que aceptarlo- son casi creibles-

Pero en la práctica, viendo y sintiendo en carne propia, como actúan y tergiversan lo anunciado, sobre los mismos temas prometidos, queda bien evidenciado que se burlan de nosotros y nos toman el pelo por darles crédito-

Estos hechos demuestran la desesperación de quienes intentan gobernarnos-

La última semana del 2017, justamente el día posterior a la aprobación del Presupuesto en Senadores se cambió el objetivo de la inflación, salen los cuatro jinetes del apocalipsis y lo amplían recalculando las metas inflacionarias-

Apenas 2 días después, o sea ayer 2/1/18 vuelven a modificarlo, ‘¿no es burlesco? estamos en manos de improvisados desesperados-

02/01/2018 – 08:39Clarin.com Economía Economía

Cuentas públicas

El Gobierno amplía el Presupuesto en otros $ 11.138 millones

https://www.clarin.com/economia/gobierno-amplia-presupuesto-11-138-millones_0_HkmpC1tmf.html

03/01/2018 a las 11:28 AM

MINGO CONTESTAME ESTA PREGUNTA :, ¿ ¿ ¿ ¿ ¿ ¿ EL IMPUESTO AL CHEQUE ES POR ÚNICA VEZ ? ? ? ? ? ? ? ? ? ?

03/01/2018 a las 11:28 AM

El Mingo dice que estas medidas pueden producir «buenos resultados» y tiene razón, «buenos resultados» para especuladores, los ceos, macri y familia, cristina y familia y demas runfla de politicos corruptos……….. para el resto no creo que nos produzca «buenos resultados»…….todo lo contrario.

03/01/2018 a las 11:31 AM

MINGO AHORA CONTESTAME ESTA OTRA PREGUNTA ; ¿ ¿ ¿ ¿ ¿ ¿ SIGO ESPERANDO CON EL BALDECITO PLASTICO EN LA MANO , PREPARADO EL DERRAME ? ? ? ? ? ? ? ? ¡ ¡ ¡ ¡ DALE MINGO CONTESTAMEEEEEEEEEEEEEEEEEEEE ! ! ! ! ! ! ! ! !

04/01/2018 a las 1:02 PM

“El Gobierno autorizó una ampliación de la deuda externa por u$s 15 mil millones

LPOLe permite al Ministerio de Finanzas emitir bonos con jurisdicción en EEUU e Inglaterra….”