Por la aceleración de los precios, el Banco Central adoptó una estrategia de contracción monetaria. Esto implica tasas de interés más altas y atraso cambiario lo que retarda la recuperación de la producción. Las críticas no deberían orientarse hacia el Banco Central sino al resto de las áreas que toman decisiones de gasto público no coherentes con la meta de inflación adoptada. Para bajar la inflación se requiere más austeridad e innovación en la gestión del Estado. Por la aceleración de los precios, el Banco Central adoptó una estrategia de contracción monetaria. Esto implica tasas de interés más altas y atraso cambiario lo que retarda la recuperación de la producción. Las críticas no deberían orientarse hacia el Banco Central sino al resto de las áreas que toman decisiones de gasto público no coherentes con la meta de inflación adoptada. Para bajar la inflación se requiere más austeridad e innovación en la gestión del Estado.

La meta de inflación adoptada por el gobierno nacional para el año 2017 se ubica entre el 12% y el 17% anual. Sin embargo, el crecimiento de los precios en el primer trimestre del año fue del 2,1% promedio mensual lo que implica una proyección de inflación anual del orden del 28%. Ante una brecha tan amplia entre la inflación observada y el objetivo planeado, el Banco Central decidió elevar la tasa de interés de referencia.

La estrategia generó encendidas polémicas. Con fundamento, se endilga que esto aletargará la esperada recuperación en la actividad productiva. La explicación es que provoca un encarecimiento del crédito y movimientos especulativos que hacen que el valor del dólar se mantenga relativamente estable, lo que ante una elevada inflación genera atraso cambiario. La mayoría de los sectores productivos se verán afectados negativamente, en especial, los exportadores y las industrias y servicios que compiten con las importaciones.

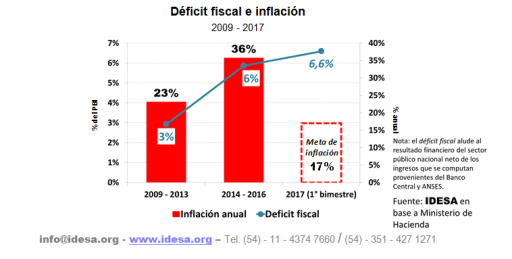

Para evaluar las posibilidades que el Banco Central tiene de alcanzar la meta inflacionaria resulta pertinente trazar algunos paralelos con el pasado reciente. Según datos del Ministerio de Hacienda se observa que:

- Entre los años 2009 y 2013 la inflación fue del 23% anual y el déficit fiscal alcanzó en promedio al 3% anual.

- Entre los años 2014 y 2016 la inflación fue del 36% anual y el déficit fiscal alcanzó en promedio al 6% anual.

- Para el año 2017 la meta de inflación es de entre el 12% y 17% anual pero en el primer bimestre el déficit fiscal se ubicó por encima del 6% del PBI.

Estos datos sugieren una cierta correlación entre la magnitud del déficit fiscal y la tasa de inflación. Ciertamente que no se trata de una proporcionalidad directa ya que la inflación depende de muchos factores, además del fiscal. Pero los órdenes de magnitud señalan una visible contradicción entre el tamaño y la tendencia del déficit fiscal y el objetivo de que la inflación no supere el 17% anual. En otras palabras, se adoptó una meta de inflación que exige una reducción de gasto público mucho más rápida y profunda que la que se viene aplicando.

Se argumenta que la gradualidad en el ordenamiento de las cuentas públicas busca evitar los costos sociales de un ajuste fiscal más rápido. Sin embargo, posponer decisiones que apunten a dar racionalidad al sector público también genera costos sociales. Ante un gasto público que no baja, el Banco Central se ve forzado a adoptar una estrategia monetaria que –vía encarecimiento del crédito y atraso cambiario– aletarga la recuperación. ¿Es socialmente menos costoso demorar la reactivación de la producción que tomar medidas para reducir el gasto público?

Hay ejemplos en los que la gradualidad, tomada por decisión propia o porque lo obliga la Justicia o la oposición, implica profundizar costos sociales. Son los casos de seguir asignando una enorme masa de recursos a subsidiar las tarifas de los servicios públicos de la región metropolitana. Quienes viven en el interior no acceden a esos subsidios y además soportan las consecuencias de las políticas monetarias contractivas que el exceso de gasto público obliga. En el mismo sentido, hay costos sociales en seguir demorando la reforma del sistema previsional, en no desmantelar estructuras burocráticas heredadas en el sector público nacional cuyas funciones se superponen con las provincias y los municipios, y en seguir manteniendo un sistema tributario altamente distorsivo e inequitativo.

La polémica por la política monetaria contractiva no debería apuntar al Banco Central sino a las decisiones de gasto público que se toman en el resto del sector público. Sin una dinámica más propensa a la austeridad, a la innovación y a la calidad en la gestión del Estado, no solo que no se podrá bajar la inflación, sino que no hay posibilidad de iniciar el ansiado ciclo de crecimiento económico con inclusión social. (IDESA)

17/04/2017 a las 2:49 PM

Macri es la continuación del gobierno peronista y es estatista. No piensa reducir los gastos fiscales, por lo cual la inflación seguirá ascendiendo vertiginosamente y, con ello, la recesión de la producción y la pobreza generalizada.

17/04/2017 a las 3:38 PM

Waibel no se si leyo Ud. tambien el diario de hoy donde hablan del Mega Estado que el estadista Fatiga organizo. Antes eran noquis, ahora resulta son RAVIOLES. Con tal de morfar gratis y que el Estado garpe, estos se organizan cualquier menu, al igual que los anteriores.

Es indignante ver tanta frivolidad, tanta mentira, tanto dellirio, tanta mala fe, imcapacidad, etc. por parte de nuestros politicos o los devenidos a ello. La Patria necesita otro tipo de gente con valores que se han ido rifando. cada vez …peor. Y lo que mas indigna es ver que lo hacen a sabiendas.