El “riesgo país” es la diferencia de tasas de interés que deben pagar los países emergentes por encima de lo que paga Estados Unidos si quieren tomar deuda en el mercado internacional. Esta diferencia refleja el nivel de desconfianza que tienen los inversores respecto a que la deuda sea pagada. Por caso, cuando se incrementa el riesgo de que un país no cumpla con su deuda pública, los inversores le exigen entonces mayores tasas de interés, elevando así la diferencia de tasas con respecto a Estados Unidos. Se mide por puntos básicos, esto es, 100 puntos equivalen a 1% adicional de tasa de interés.

El riesgo país en Argentina alcanzó los 963 puntos básicos. Esto significa que, si el Estado argentino quiere tomar deuda en dólares en el mercado internacional, tiene que pagar tasas de interés del orden del 10% anual en dólares por encima de la que pagan los bonos del Tesoro norteamericano. Semejante brecha refleja que el Estado argentino tiene virtualmente cerrado el acceso al crédito en el mercado financiero.

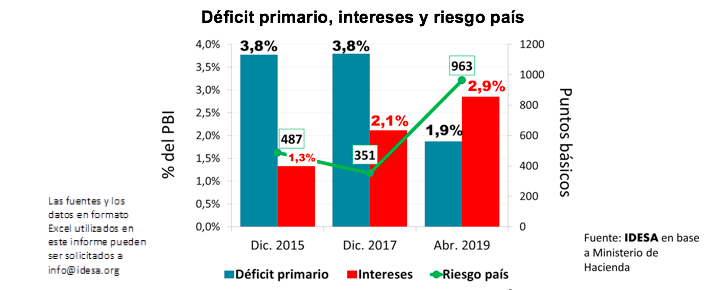

La credibilidad en la capacidad de pago de la deuda pública de un país depende de la situación fiscal actual, el endeudamiento y fundamentalmente de cómo se avizora el futuro. En base a información publicada por el Ministerio de Hacienda se puede analizar la dinámica de estas variables desde que asumió el actual gobierno:

- En diciembre del 2015, el déficit primario era de 3,8% del PBI, los intereses eran de 1,3% del PBI y el riesgo país era de 487 puntos.

- En diciembre del 2017, el déficit primario se mantuvo en 3,8% del PBI, el pago de intereses subió a 1,6% del PBI y el riesgo país bajó a 351 puntos.

- En abril del 2019, el déficit primario bajó a 1,9% del PBI pero el pago de intereses volvió a subir hasta 2,9% del PBI y el riesgo país trepó a 963 puntos.

Estos datos muestran que en la primera mitad de la gestión del actual gobierno hubo una importante cuota de confianza reflejada en la baja del riesgo país, aun cuando el déficit primario se mantenía igual que al inicio de la gestión. En la segunda mitad, la situación se revirtió cuando se explicitó que los esfuerzos por bajar el déficit primario no alcanzaban para compensar el aumento en los intereses. A abril del 2019, aun cuando hay una fuerte disminución del déficit primario, los intereses siguen aumentando. En este contexto es que explota la desconfianza llevando el riesgo país a superar los 900 puntos.

En la evaluación del riesgo país se tiende a dar muy alto protagonismo a las encuestas electorales. Esta visión pasa por alto que, más allá de la voluntad de pago de la deuda, hay evidencias que fundan dudas sobre la factibilidad de que esto sea posible. Por lo tanto, habría que poner menos energías en las estrategias electorales y más esfuerzos en diseñar acciones que permitan generar mayor solvencia fiscal. Se trata de un desafío mucho más complejo que alcanzar el déficit primario cero ya que implica demostrar, de manera convincente, que en los próximos años no se gastará por encima de los ingresos.

La solvencia fiscal no se va a obtener con un ajuste fiscal convencional, como el que viene aplicando el gobierno, sino con un ordenamiento integral del sector público. Esto involucra, como mínimo, tres áreas de reformas. Por un lado, la reforma previsional, tendiendo a nivelar la edad de jubilación a 65 años, evitar que la pensión al cónyuge por muerte del jubilado genere doble beneficio y revisar la regla de movilidad de los haberes para las moratorias cuando se superponen con una jubilación. La segunda es la reforma tributaria que debería tender a unificar los impuestos nacionales, provinciales y municipales para aumentar la recaudación bajando presión impositiva con ampliación de la base imponible. La tercera es la reforma administrativa para eliminar los organismos nacionales que se solapan con funciones provinciales y municipales o con otros organismos del propio nivel nacional.

Cualquiera sea el resultado electoral ninguna fuerza política tendrá suficiente apoyo en el Congreso para instrumentar estas reformas; que además requieren acuerdos con las provincias. Por eso, lo más importante no es quién gane y quiénes serán opositores, sino lograr que ambos consensuen con madurez política una estrategia de transformación que lleve a construir la solvencia fiscal. (IDESA)

29/04/2019 a las 7:02 PM

DESGRACIADAMENTE ME PARECE QUE NOS ENCAMINAMOS A REPETIR EL FRACASO DEL 2001/2

30/04/2019 a las 2:18 AM

El titulo de la nota esta correcto, en el desarrollo me parece que hay conceptos equivocados.

Es cierto que el deficit cero no es garantia de nada si no es sustentable o sostenible en el tiempo.

Es como un gordo que baja de peso no comiendo, en vez de hacerlo con ejercicios y/o comiendo mejor.

Con respecto al regimen jubilatorio, que la mujer se jubile a los 65 no estaria del todo mal, pero pretender subir la edad a 70 o mas me parece que es poco viable. Por otro lado dejar de percibir la pension del fallecido/a, es una apropiacion indebida por parte del Estado de los aportes hechos oportunamente, puesto que eran parte de los ingresos de la pareja en el momento de abonarlos. Es un tema de discusion.

Es mas importante reformular la organizacion politica del Estado, antes que empezar con los jubilados a quienes se le pagan haberes de hambre como para encima sacarles la pension.

Las leyes laborales son un capitulo importantisimo, sin el cual no hay despegue posible.

Las regulaciones, la profusion de tramites, las leyes impositivas engorrosas y los impuestos elevados y en muchos casos superpuestos anulan infinidad de iniciativas privadas, que contribuirian a la formacion de un mercado interno y externo mucho mas fuerte.

Respecto de las mayorias en el Congreso para la verdadera reforma, yo la situo en un plano importante pero no decisorio. Con un ejecutivo fuerte y decidido y exponiendo en cada debate publicamente a quienes se oponen al progreso del pais, se tuercen voluntades aferradas a posiciones partidarias absurdas y anquilosadas. Solo falta decision y esclarecimiento para saber adonde se quiere ir.

Resumiendo el sentido del articulo, el riesgo pais es la sensacion de inseguridad en el cobro de la deuda del Estado (Bonos) y al producirse su venta masiva, baja su precio y sube la tasa implicita de rendimiento respecto de su valor nominal a la fecha de rescate del mismo.

No es un invento, es una simple operacion matematica, no hay decisiones conspirativas como explican los dirigentes que nos llevan a este atolladero. Es la decision de miles o cientos de miles de ahorristas integrantes de fondos de capital que sobrevuelan los mercados del mundo.

Esto pasa porque no se hacen las reformas, en lo expuesto mas arriba en mi presente comentario, que harian sustentable el deficit cero.

Atte. Ironics