Por Miguel Ángel Boggiano (Carta Financiera).-

Uno de los pilares en los que se sostiene el discurso kirchnerista es la presentación de la reestructuración de la deuda como una victoria que significó la liberación de una herencia de alto endeudamiento del Estado. Sin embargo, esto es falso. Veamos por qué.

Ante una nueva la falta de dólares, es necesario entender en qué consistió el proceso de desendeudamiento, para encarar la vuelta a los mercados de capitales. Acudir al crédito externo no es sinónimo de irresponsabilidad gubernamental. Es más bien una herramienta de la cual los países se valen para dinamizar y potenciar la actividad económica.

Dentro del ciclo de desendeudamiento hay que mencionar primero a la reestructuración de la deuda en default, consecuencia de la cesación de pagos de 2001. El proceso de reestructuración (o canje) de deuda efectuado en 2005 y reabierto en 2010, consistió en el canje de títulos en default por nuevas emisiones.

El éxito de una reestructuración depende de la quita de deuda que consigue el deudor. Las estimaciones de esta quita para el caso de Argentina difieren. La quita efectiva del canje de deuda se ha estimado en un 28,10%[1], lo que representa una disminución moderada de la deuda. Esta quita es muy inferior a las estimaciones kirchneristas, que la ubicaban en más del 60%[2].

La gran diferencia en las estimaciones tiene que ver con que los K, nunca contabilizaron la deuda contingente surgida de los cupones del PBI (si el PBI crecía, Argentina se había comprometido a devolver una proporción más grande de la deuda en default).

El canje no significó únicamente una reducción del monto adeudado sino también un cambio en las monedas en las que la deuda estaba denominada. De los títulos entregados a los acreedores, un 37% fue denominado en pesos, con pagos atados a la inflación (ajustables por CER). Aquí surge un nuevo punto que debilita la épica del desendeudamiento: la deuda en pesos se licuó mediante el ajuste de los pagos a una tasa menor que la inflación. Los inversores que de buena fe se posicionaron en deuda argentina, se vieron perjudicados por las estadísticas fraudulentas informadas por el INDEC.

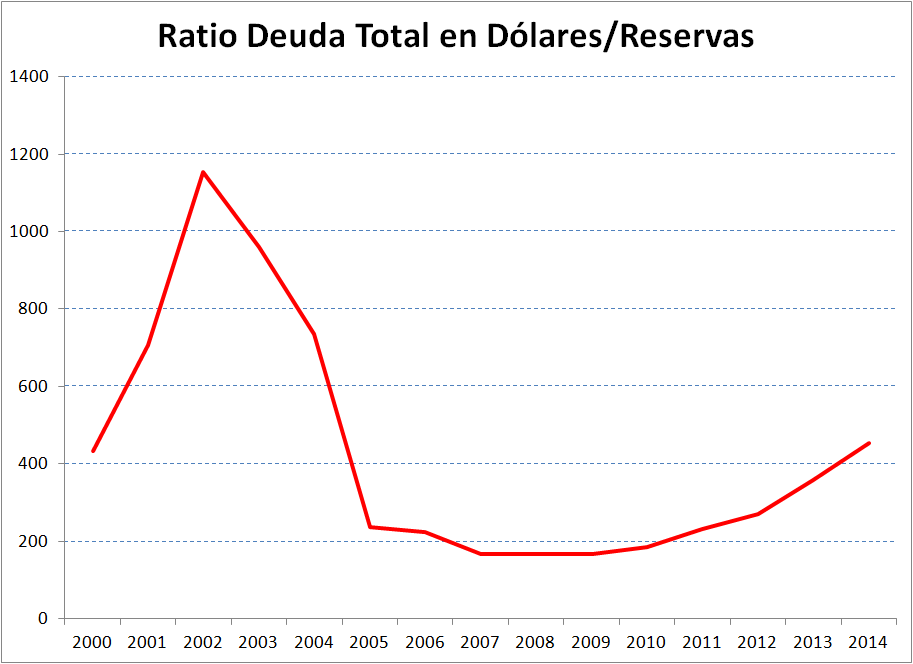

En cuanto a los pagos de la nueva deuda emitida en dólares, se utilizaron las reservas del BCRA para pagar una deuda que es del Tesoro. Para posibilitar esto contablemente, el Tesoro entregó al Banco Central un título intransferible, a cambio justamente de los dólares para realizar los pagos. Esto fue posible con el avasallamiento de la Carta Orgánica del BCRA que Martín Redrado resistió. ¿Conclusión? El BCRA le prestó los dólares al Tesoro para pagar y a cambio obtuvo algo similar a un pagaré del Tesoro.

En el balance del Banco Central figuran entonces estas letras (o pagarés) donde antes tenía dólares. Así el Banco Central aparece menos solvente a los ojos de aquellos que invierten en los títulos por él emitidos (Lebacs y Nobacs). ¿Por qué esto es un problema? Porque al tener un balance menos sólido, la tasa de interés que tiene que pagar para atraer inversores se vuelve mayor. Esto implica que el pago de deuda se realiza a costa de deteriorar la situación financiera y patrimonial del Banco Central. Debido a que actualmente, un 39% de la deuda del Sector Público está en manos del BCRA[3], no estamos en presencia de una disminución de la deuda pública sino de un cambio de acreedor.

No fue sólo el Banco Central el que reemplazó a los acreedores privados como tenedor de la deuda del Tesoro Nacional. A fines de agosto de 2015, el 64.2% de la cartera del Fondo de Garantía de Sustentabilidad de ANSES[4] estaba compuesto por títulos públicos nacionales, lo que convierte a los jubilados en poseedores de un 16% del total de la deuda del Estado Nacional. A esto hay que sumar un 6% del total de la deuda que quedó en manos del Banco Nación y otros organismos estatales.

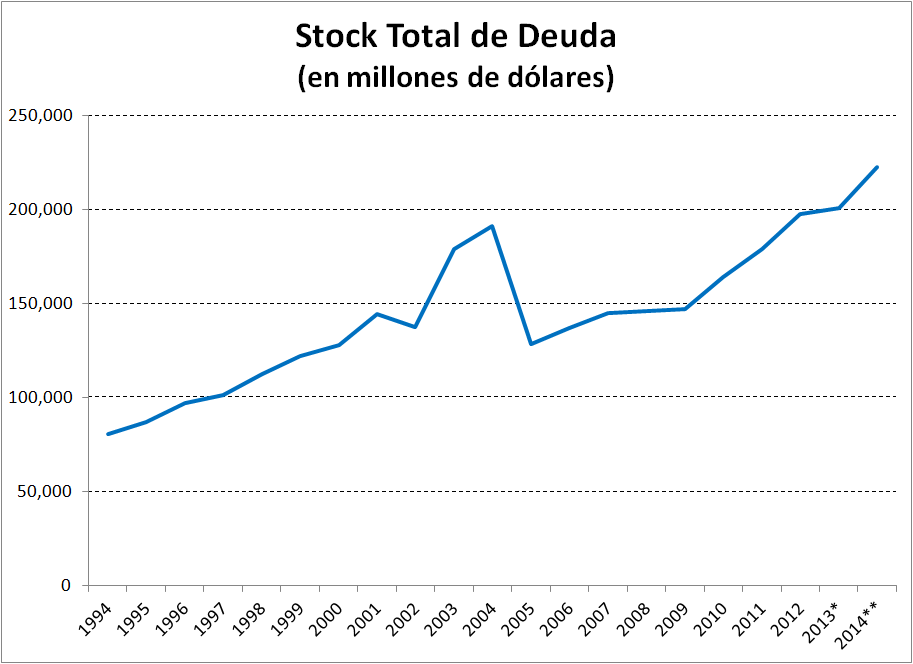

Este aumento de la deuda con el propio sector público explica el hecho de que a pesar de que se han realizado importantes pagos de deuda desde la salida del default, el stock de deuda no haya disminuido desde entonces, sino por el contrario, haya aumentado en un 16,4% desde fines de 2004 hasta fines de 2014, sin contar los litigios con los holdouts.

Si se suman todos estos componentes, el proceso de desendeudamiento argentino aparece menos como una batalla ganada en forma heroica y más como un esfuerzo para cambiar la deuda de lugar y esconderla de forma deshonesta.

Es importante entender que nada es gratis y todo intento por pagar a los acreedores menos de lo que legítimamente les corresponde implica sufrir un posterior castigo a través de condiciones de crédito menos favorables, lo cual no puede dejar de contabilizarse cuando se realiza un balance de la evolución reciente de la deuda.

[1] http://home.econ.uba.ar/economicas/sites/default/files/cespa32.pdf

[2] http://www.pagina12.com.ar/diario/suplementos/cash/17-6800-2013-05-05.html

[3] https://drive.google.com/file/d/0BwPNVocxv2wBMGdsMkJEVzZMalE/view?pli=1

[4] http://www.fgs.anses.gob.ar/archivos/secciones/Informe%20IV%20Bimestre%202015.pdf

21/11/2015 a las 2:43 PM

LA QUITA IMPOSTA SUI BOND ESTERI E’ STATA PARI AL 75% DEL CAPITALE E SENZA IL RICONOSCIMENTO DEGLI INTERESSI SUI BOND ARGENTINA .

UN LADROCINIO A CUI NON E’ SEGUITA UNA REAZIONE ADEGUATA DA PARTE DEGLI STATI ESTERI ( BLOCCO DELLE RELAZIONI DIPLOMATICHE, BLOCCO COMMERCIALE O AZIONI DI FORZA).

DI QUESTO SE NE E’ APPROFFITTATA LA GANG AL POTERE.

FORTUNA CHE MIGLIAIA DI RISPARMIATORI NON ABBIANO GETTATO LA SPUGNA E RIVENDICHINO IL LORO SACROSANTO DIRITTO.