El Gobierno nacional finalmente dio a conocer los lineamientos de su propuesta de reforma tributaria. Entre los puntos que quedan abiertos está el que se refiere a los impuestos provinciales. El principal desafío es inducir la eliminación o reducción del Impuesto a los Ingresos Brutos y a los Sellos. Para que esto sea posible es clave una estrategia coordinada para compensar la reducción con aumentos en los impuestos a la propiedad donde actualmente se recauda muy poco.

Las autoridades económicas nacionales presentaron los lineamientos de lo que será la reforma impositiva que el Gobierno presentará al Congreso Nacional. Uno de los aspectos más relevantes que queda pendiente es revisar los impuestos provinciales. La prioridad es reducir la incidencia del Impuesto a los Ingresos Brutos y Sellos. Se trata de tributos muy rudimentarios que crecieron significativamente en la última década en todas las provincias, procurando compensar la fuerte apropiación de recursos a nivel nacional.

Del total de la presión impositiva nacional y provincial, que asciende a 31,3% del PBI, las provincias recaudan 5,2 puntos porcentuales. En promedio, la recaudación de las provincias se explica en un 76% por Ingresos Brutos, un 20% por impuestos a la propiedad y un 3% por otros tributos. Estas proporciones ponen en evidencia que el Impuesto a los Ingresos Brutos está siendo el pilar de la autonomía financiera de las provincias. Consecuentemente, cualquier cambio requiere activar una fuente alternativa de recursos.

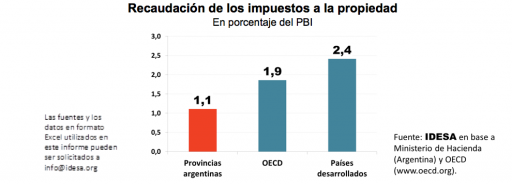

De cara a este desafío, resulta pertinente evaluar la potencialidad de los impuestos a la propiedad. Según datos del Ministerio de Hacienda y la OECD, se observa que:

- Las provincias argentinas recaudan a través de los impuestos a la propiedad el equivalente al 1,1% del PBI.

- En los países de la OECD estos tributos aportan el 1,9% del PBI.

- En los países desarrollados los impuestos a la propiedad recaudan 2,4% del PBI.

Estos datos muestran que las provincias recaudan relativamente poco con los impuestos sobre la propiedad. Se trata de una importante debilidad del sistema tributario ya que estos tributos son los que contribuyen a mejorar la distribución del ingreso y tienen un impacto menos distorsivo sobre la producción y la generación de empleos. El aspecto alentador es que la comparación con otros países señala que existe un amplio margen para aumentar su recaudación. Si se toma como referencia a los países más desarrollados, se podría aspirar a duplicar la recaudación de los impuestos a la propiedad.

Algunas provincias, como Buenos Aires y Córdoba, plantearon avanzar en este sentido el año próximo como forma de compensar la reducción en Ingresos Brutos y Sellos. Pero se trata apenas de un primer paso. Se necesita coraje político y capacidad técnica para abordar la sustitución de impuestos distorsivos por tributos sobre la riqueza. Hay que tener en cuenta que Ingresos Brutos y Sellos resultan fáciles de recaudar desde el punto de vista administrativo y muy amigables desde el punto de vista político ya que pasan inadvertidos para gran parte de la población. Por el contrario, los impuestos a la riqueza son complejos de gestionar y recaen de manera explícita sobre los segmentos medios y altos de la sociedad generando muchas resistencias y rechazos.

Para profundizar y extender al resto de las jurisdicciones lo que por ahora aparece como un cambio incipiente es clave un rol activo del gobierno nacional. Por un lado, debería eliminar el Impuesto a los Bienes Personales, que hoy recauda la Nación, para permitir que las provincias sean las únicas responsables de administrar los impuestos al patrimonio. Por otro lado, debería inducir la modernización del catastro y lograr que opere de manera homogénea en todo el país (similar a lo que ya existe para el caso de los automotores). Tercero, es clave que las provincias tengan acceso a información fidedigna y actualizada sobre los activos financieros propiedad de sus habitantes.

Además de racionalizar el sistema impositivo nacional y comenzar a desarticular la fuerte centralización de recursos, es muy importante incorporar en el debate el replanteo de los impuestos provinciales. Se trata de un desafío arduo ya que obliga a salir de la zona de confort en la que se cayó en la última década a través de un abusivo crecimiento de impuestos rudimentarios pero fáciles de cobrar. En paralelo, priorizar, como lo hacen las sociedades más avanzadas, los impuestos sobre los patrimonios que tienen una incidencia social mucho más progresiva y un impacto mucho menos distorsivo sobre la producción. (IDESA)

07/11/2017 a las 5:18 PM

buen impuesto, sobre todo porque los pobres no tienen paraísos fiscales. Como nos joden!!!

07/11/2017 a las 8:03 PM

TAN O MÀS CONFISCATORIAS SON LAS ABUNDANTES TASAS MUNICIPALES, QUE COMO TASAS QUE SON DEBIERAN APLICARSE A LOS FINES QUE SE RECAUDAN (ALUMBRADO, BARRIDO , LIMPIEZA M SALUD E HIGIENE , ETC) PERO EN REALIDAD NO SE OBSERVA QUE CUMPLAN ESE DESTINO Y SÌ SE USAN PARA PAGAR EXORBITANTES PLANTELES MUNICIPALES QUE MÀS SE ASEMEJAN A EJÈRCITOS DE OCUPACIÒN.

08/11/2017 a las 12:09 AM

Todos hemos escuchado y leído como en este caso, cómo se cantan loas al Impuesto a los Bienes Personales, sin pensar seriamente que es un impuesto confiscatorio.

Les propongo un ejercicio práctico. Supongamos que todos tenemos un patrimonio de 2 millones de pesos, entre distintos bienes. Nada excepcional, ya que son unos U$S 110.000 – un departamento de dos ambientes en Palermo Soho, como segunda vivienda.

Según la legislación actual debemos pagar este impuesto sobre el excedente de 800.000 pesos. Es decir tributamos sobre 1,2 millones de pesos que nos sobra. Supongamos que no tenemos inflación, un dólar quieto en 18 pesos, y que las tasas de interés son sólo el 0,1% anual como en algunos países europeos.

Muy bien. El impuesto es de 0,75% sobre ese excedente. Es decir, 0,75 x 1,2 x 1.000.000 / 100 = $ 9.000 por año. Una locura, pero todo bien.

Supongamos que tenemos 100 años – el tiempo de un bono emitido por este gobierno – en las que no hay inflación, un dólar de $ 18, y que las tasas de interés son 0,1% (países escandinavos). ¿Qué pasaría con nuestro patrimonio?. Se esfuma el 75% del 60%, es decir el 45% de ese patrimonio. Si a este le agregamos superpuesto el impuesto de al menos dos sucesiones o herencias (50 años – 2 generaciones) que regula la Provincia de Buenos Aires, ¿qué pasaría?…Que es muy probable que el patrimonio inicial de 2 millones de pesos, se reduzca a menos de 800.000 en un contexto sin inflación, dólar a $ 18, y tasas levemente positivas.

Si a eso le agregamos inflación, dólar a punto de decolar, y tasas fuertemente negativas como lo son, ahora para un ahorrista promedio, tenemos que de ese patrimonio original de 2 millones de pesos, queda menos de 400.000 valor real, es decir 1/5 del original, en 100 años, siendo muy optimista.

¿Se puede saber qué tiene de progresivo el Impuesto a los Bienes Personales, que tanto alaba nuestro anónimo columnista?. ¡En el contexto más favorable, con inflación cero, se pierde más de la mitad del patrimonio en 100 años!. ¿Usted hizo alguna aritmética elemental de lo que está hablando?. ¿Usted piensa en el largo plazo, como debería hacerlo cualquier país serio?.

Por eso en los Estados Unidos, existe el impuesto a la herencia, para los patrimonios que excedan los U$S 500.000. ¡Se paga una sola vez, y sólo para los más adinerados!. ¡Ese es el impuesto que debe reemplazar a los Bienes Personales, señor columnista!. ¡De lo contrario seguimos con el saqueo y tocando de oído!.

Saludos.

08/11/2017 a las 10:29 AM

Se olvidaron del impuesto inmobiliario, que los gobierno cobran sin dar prestaciones, ya que los caminos son mantenidos por una tasa municipal.

09/11/2017 a las 12:48 PM

Por favor al que escribió esta nota que se dedique a otra cosa , gracias