Por Miguel Ángel Boggiano (Carta Financiera).-

El mecanismo implementado por el gobierno argentino para salir del cepo ha constituido al momento un éxito rotundo. En tiempo récord se consiguió desatar una serie de nudos y quitar un sinfín de parches que había dejado el kirchnerismo. ¿Quiere decir esto que tendremos una cotización estable del dólar frente al peso?

La principal presión sobre el tipo de cambio es generada por la inflación. El problema que la Argentina tiene hace 80 años es el de un gasto público que supera a los ingresos recaudados por impuestos. Esta diferencia, en la mayoría de los casos se ha cubierto imprimiendo papel moneda. Hasta el momento, no ha habido ningún signo claro por parte del gobierno de Macri que indique cómo se reducirá el déficit fiscal. ¿Se puede suplir ese déficit de otra manera que no sea imprimiendo pesos? Si: a través de endeudamiento. Sin embargo, esta no es más que una solución transitoria y no ataca el problema de raíz.

Con el levantamiento de cepo, el peso comenzará a fluctuar con más libertad que antes. Estamos en un régimen cambiario que se conoce como «flotación sucia». Es decir que el Banco Central interviene en el precio del dólar. ¿En qué niveles interviene? Esa es información que no es pública y que queda a criterio del equipo económico. Pero está claro que si sube más del número que ellos tengan como «techo objetivo», comenzarán a vender dólares. Asimismo, si cae por debajo del número que ellos tengan como «piso objetivo», comenzarán a comprar dólares.

Entonces acá el título de la nota: un real que pierde valor frente al dólar, obligará al Banco Central de la República Argentina a que ese «techo objetivo» sea más alto. Puesto de otro modo: si todo lo demás se mantiene constante, una caída del real frente al dólar implicará que el peso también necesite caer frente al dólar. ¿El motivo? El 20% de las exportaciones argentinas van hacia Brasil y si el peso no perdiera valor frente al dólar, nos volveríamos caros para Brasil.

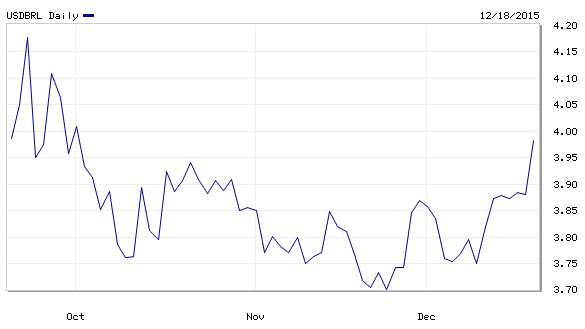

¿Qué está pasando con el real?

Luego de llegar a 4.25 a mediados de septiembre, el real retrocedió hasta 3.70. Sin embargo, tuvo una escapada muy marcada en la semana pasada que lo llevó nuevamente a 4 reales por dólar. La principal explicación es que Dilma cambió su ministro de economía que era considerado «de derecha» (University of Chicago) por otro considerado «de izquierda» (Partido de los Trabajadores).

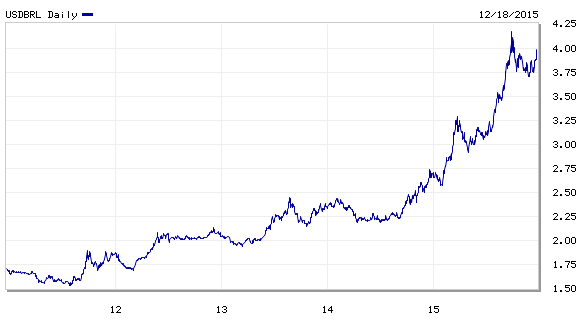

No perdamos de vista que el real ya viene experimentando una gran caída en los últimos años:

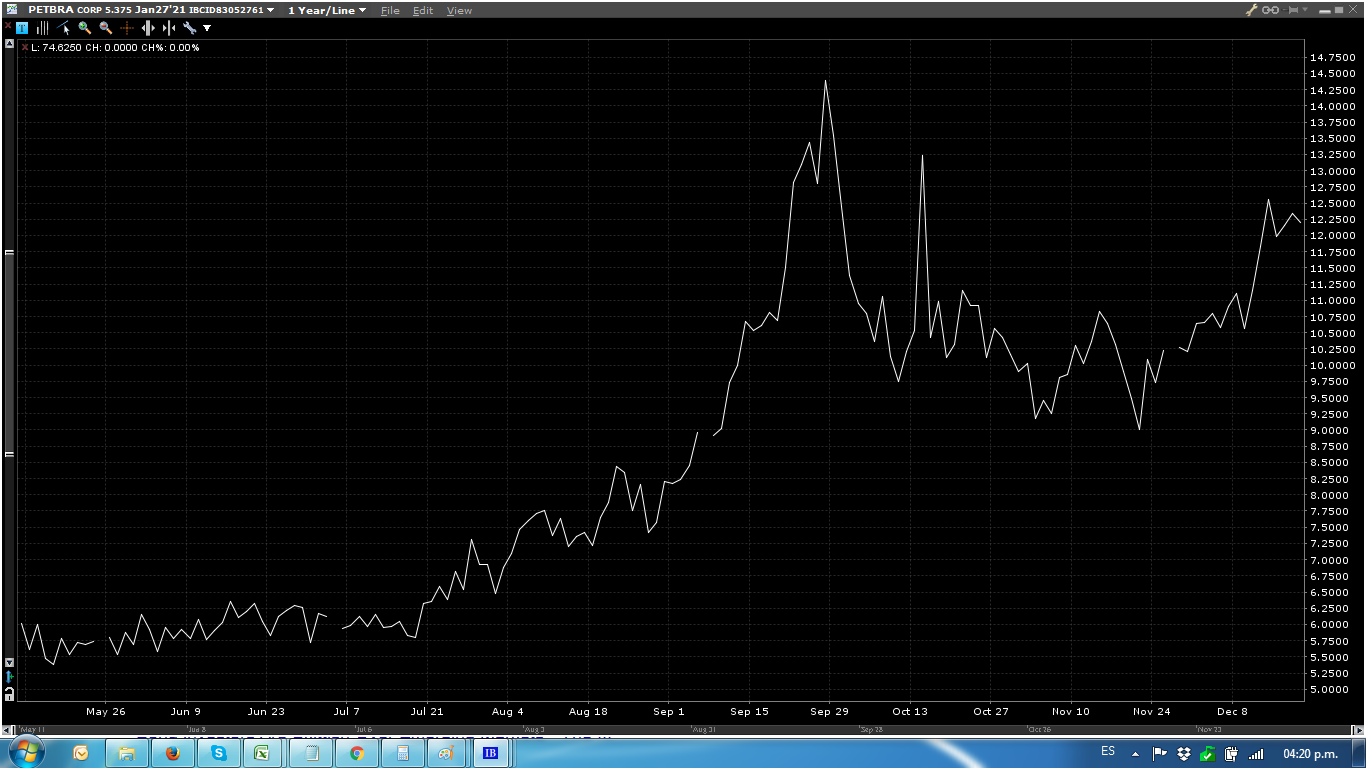

Este hecho está afectando a la bolsa de Brasil: El Banco Itaú tuvo una caída del 7,5% el viernes pasado y Petrobras vuelve a acercarse a los mínimos del año, con un precio del petróleo que sigue en caída.

Al respecto, es importante ver que uno de los principales bonos corporativo de Petrobras, rendía el 5% hacia fines de mayo y hoy está rindiendo arriba del 12%:

Conclusiones:

- Argentina tiene ahora un tipo de cambio que se moverá acorde a lo que pase en el mundo. De no ser así, volveríamos a incubar el problema del atraso cambiario.

- ¿Está resuelto el atraso cambiario en Argentina? Parece prematuro decirlo ahora. Pero todo indicaría que con la inflación esperada para el 2016 y los pesos que tiene que imprimir el Banco Central, el tipo de cambio busque estacionarse por encima de 15.

- El escenario de un dólar en la zona de 20, parece hoy mucho más improbable que si hubiera ganado Scioli. Se han tomado medidas de fondo que apuntan a recomponer la reservas con velocidad. Sin embargo, aún habrá que llegar hasta la mitad del año que viene para poder digerir la pesada herencia K, que ha dejado el campo minado de explosivos.

21/12/2015 a las 9:38 AM

El escenario de un dólar en la zona de 20, parece hoy mucho más improbable

MI SA TANTO CHE LO VEDREMO MOLTO PRESTO A 21

21/12/2015 a las 9:40 AM

El index cae con fuerza y la prima de riesgo repunta ante la incertidumbre política generada por las elecciones