Por Miguel Ángel Boggiano (Carta Financiera).-

Sabemos que el cepo al dólar que instauró el actual gobierno el 30 de octubre de 2011 tiene los días contados. También sabemos que la salida significará una unificación de las diferentes «variantes de dólares» que hay en la economía y que el tipo de cambio oficial sufrirá una devaluación de importancia.

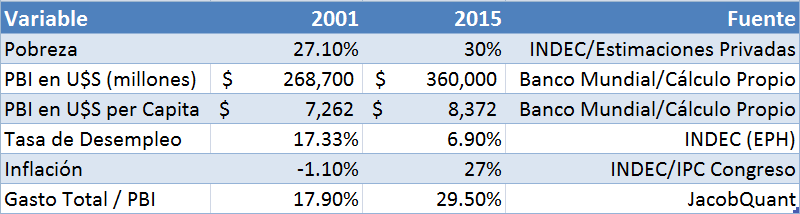

Más allá de las sensaciones que puedan haber habido entonces y que puedan existir hoy, me propuse hacer una comparación fría de los números de la economía en el 2001 y los números de la economía hoy. Empecemos:

Para sorpresa de muchos, la probreza antes de la devaluación del 2001, era algo menor que la actual. El gran salto en la pobreza se dió en el 2002. En aquel año, la pobreza llegó al dramático 43,6%. Un primer punto que destaca el fracaso rotundo del kirchnerismo fue su incapacidad para reducir los niveles de pobreza, aún contando con inmejorables condiciones externas como los precios récord de la soja.

El PBI tuvo un crecimiento, que cuando está medido en dólares deja de ser lo impresionante que busca destacar el relato K. Incluso si hacemos el cálculo de crecimiento promedio del 2001 al 2015, medido en dólares, apenas supera el 2% anual. Si tenemos en cuenta que la población creció en 6 millones de habitantes en el mismo período, el crecimiento per capita alcanza sólo al 1% anual.

El empleo muestra una gran diferencia. Sumado al hecho de que Argentina arrastraba entonces ya casi cuatro años de recesión, la tasa de desempleo era decididamente alta en 2001. Pero no podemos obviar algo: la tasa de desempleo contenida en la zona del 7% se ha logrado en base a una expansión del gasto público sin precedentes que ha duplicado el empleo del Estado. Para esto también hubo que duplicar el gasto como proporción del PBI.

De la tabla también se sigue una clara diferencia entre un contexto deflacionario en 2001 y uno inflacionario en el presente. Esto posibilitó en parte que la gran devaluación que se vivió entonces, no se trasladara «tanto» a los precios. Este es un desafío bien marcado para el gobierno entrante. En el 2002 la inflación llegó al 25% anual, luego cayó al 13% en 2003 y llegó a sólo 4,4% en 2004.

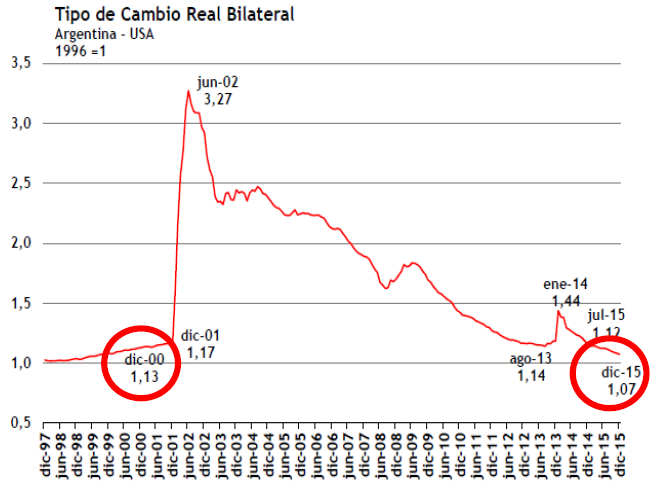

Atraso Cambiario

El problema que es prácticamente idéntico hoy al del 2001 es el llamado «atraso cambiario». En palabras simples, Argentina se ha vuelto cada vez más cara en dólares y en consecuencia, cada vez más cara para el mundo. ¿El principal motivo? La inflación se fue comiendo la ganancia de competitividad de la devaluación del 2001. Si el tipo de cambio se libera, aunque fuera de manera parcial, se empezaría a reestablecer el equilibrio perdido.

(Fuente: JacobQuant)

¿Cómo intentará Macri resolver estos problemas? Él buscará hacer crecer la economía para de esta manera poder recaudar más impuestos sin necesidad de realizar «un ajuste», palabra que está prohibido utilizar. Sin embargo, hay que hacer frente a un déficit fiscal que Cristina Kirchner se empecina en agigantar antes de retirarse. En consecuencia, Macri necesitará una combinación de deuda, impresión de pesos y recorte de gastos. ¿Por qué? Porque el crecimiento no será inmediato y la recaudación impositiva al principio caerá (incluso está a la vista la quita de algunas retenciones y la revisión del mínimo no imponible en Ganancias):

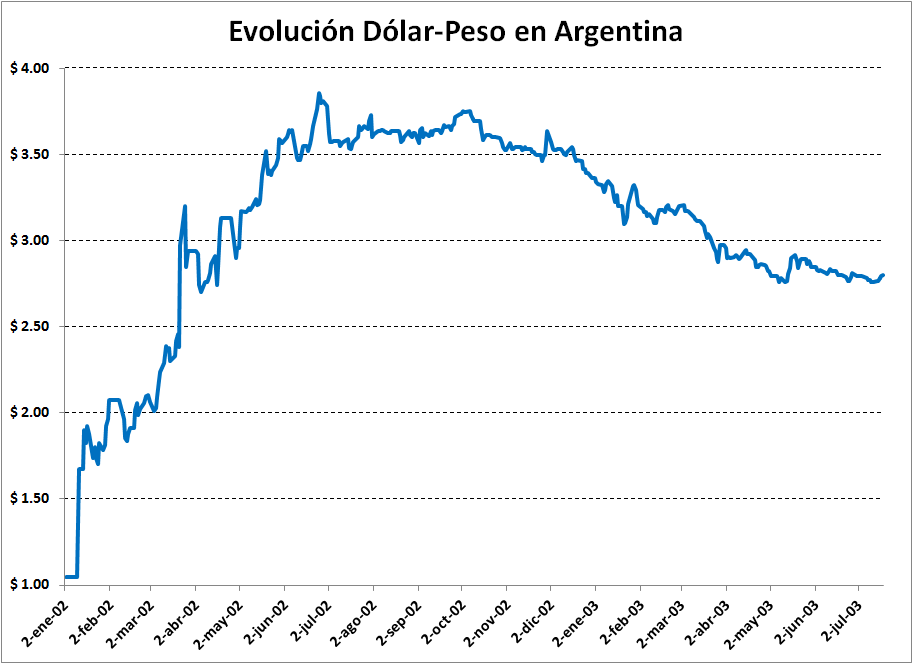

Por último, los invito a un repaso de lo que sucedió en 2001 cuando salimos de la convertibilidad. ¿A qué precio salimos? ¿Cuánto tiempo pasó hasta que llegamos a 2 pesos por dólar? ¿Cuánto tiempo pasó hasta que llegamos a casi 4 pesos por dólar? ¿Qué pasó con las Reservas del BCRA en ese período?

Argentina sale de la convertibilidad a $ 1,675 pesos por dólar el 11 de enero de 2002. Para el 31 de enero ya valía $ 1,97. El pico de $ 3,90 se produce el 26 de junio del mismo año. En el 2001, el BCRA había finalizado con 32 mil millones de dólares en reservas; para fines de 2002 tenía apenas por encima de 10 mil millones. Recién en el 2006 el BCRA recuperaría el nivel de reservas previo a la devaluación.

Conclusión: aún cuando la situación actual «no parece mala», es bien grave. Con las reservas actualmente disponibles el BCRA hoy no tiene modo de contener el precio del dólar. El verdadero legado del kirchnerismo parece ser uno que deja las cuentas en cero con enormes problemas por enfrentar. El dólar a $ 20, será consecuencia de la inoperancia K.

Se vienen unos meses de transición y reacomodamiento de precios. Sin embargo, por primera vez en mucho tiempo hay un claro cambio de expectativas que promete crecimiento real, una vez superada esta zona de turbulencia.

09/12/2015 a las 8:07 AM

CON DATOS FALSOS NO SE PUEDE ELABORAR UNA NOTA, UN ESTUDIO , UNA COMPARACIÓN, SALVO QUE QUIERAN CONFUNDIR MÁS A LA POBLACIÓN.

09/12/2015 a las 12:13 PM

si vos tenes datos ponelos!! La nota dice la realidad, un dolar a $20 sigue estando barato

09/12/2015 a las 12:37 PM

PUEBLO ASCHEROSO

09/12/2015 at 10:25 AM

LA DIFFERENZA TRA LA SINISTRA E LE DESTRE IN ARGENTINA.

LE SINISTRE VOGLIONO SPARTIRE IL DENARO TRA PERSONE CHE NON HANNO PARTECIPATO A PRODURRE RICCHEZZA.

LE DESTRE ( E QUI POTREBBE SEGUIRE MACRI) NON VOGLIONO SPARTIRE LA RICCHEZZA NEPPURE TRA CHI PARTECIPA ALLA PRODUZIONE DELLA RICCHEZZA:

IL LAVORO RESTA SOTTOPAGATO

SI SCEGLIE IL LAVORO NERO ( CHE COSTA POCO)

SI CONCENTRA LA RICCHEZZA TRA GLI SPECULATORI, GLI IMPRENDITORI E I GRANDI POSSIDENTI

LA PRIMA AZIONE DI MACRI DI LEVANTAR EL CEPO E’ UN CLASSICO CHE VA’ IN QUESTO SENSO.

CERCARE L’INFLAZIONE PER SOTTOPORRE A COMPRESSIONE IL SALARIO E LO STIPENDIO DEI LAVORATORI.

SE LEVANTA EL CEPO ….. I SALARI E GLI STIPENDI DOVREBBERO ESSERE TRIPLICATI:

1) PERCHE’ SONO MOLTO BASSI

2) PER L’INFLAZIONE CHE SCATTEREBBE CON IL LEVANTAR DEL CEPO

3) PERCHE’ UN SALARIO DEVE ESSERE SUFFICIENTE PER MANTENERE LA FAMIGLIA CON DIGNITA’

Responder

PUEBLO ASCHEROSO

09/12/2015 at 10:28 AM

¡Hoy valemos menos que el Congo, gracias a los KK! ?

probabilmente il paese e’ al di sotto di Haithi. Finanziariamente falta de dinero, il paese e’ indebitato.

la soluzione per tornare a sperare:

dare libera circolazione al dollaro nell’economia- smettendo la stampa di pesos-ritirando gradualmente i pesos. Lasciando el cepo sino alla stabilizzazione.Condurre un’inflazione programmata del 2%

Macri invece vuole levantar el cepo… e allora arriva il DEFAULT DEi DEFAULT

e stavolata la grana arriva nelle tasche argentine.

Responder

PUEBLO ASCHEROSO

09/12/2015 at 10:34 AM

LEVANTAR EL CEPO SIGNIFICA ANCHE CERCARE DI CONDURRE UNA GUERRA SOCIALE, DALLA QUALE NEPPURE L’ESERCITO RIUSCIREBBE A SALVARE MACRI.

GLI ARGENTINI RAGIONANO TUTTO IN DOLLARI, INUTILE MANTENERE UNA MONETA CHE NESSUNO CHIERE.

TANTO VALE ADOTTARE UNA MONETA FORTE

UNA DOLLARIZZAZIONE LENTA , MA DECISA.

TOGLIENDO DALLA CIRCOLAZIONE IL 50% DEI PESOS PORTEREBBE A STABILIZZARE LE DUE MONETE SU UN IDENTICO VALORE.

MA SAPENDO CHE L’ADDIO AL PESOS DEVE ESSERE DEFINITIVO

Responder

PUEBLO ASCHEROSO

09/12/2015 at 10:36 AM

LEVANTAR EL CEPO SIGNIFICA ANCHE CERCARE DI CONDURRE UNA GUERRA SOCIALE, DALLA QUALE NEPPURE L’ESERCITO RIUSCIREBBE A SALVARE MACRI.

GLI ARGENTINI RAGIONANO TUTTO IN DOLLARI, INUTILE MANTENERE UNA MONETA CHE NESSUNO CHIERE.

TANTO VALE ADOTTARE UNA MONETA FORTE

UNA DOLLARIZZAZIONE LENTA , MA DECISA.

TOGLIENDO DALLA CIRCOLAZIONE IL 50% DEI PESOS PORTEREBBE A STABILIZZARE LE DUE MONETE SU UN IDENTICO VALORE.

MA SAPENDO CHE L’ADDIO AL PESOS DEVE ESSERE DEFINITIVO.

ELIMINANDOLO DEFINITIVAMENTE IN UN LASSO DI TEMPO DI TRE ANNI

Responder

PUEBLO ASCHEROSO

09/12/2015 at 10:41 AM

MA QUESTO LO DECIDE SOLO UNO STATISTA CHE AMA LA NAZIONE E I SUOI ABITANTI.

IO SONO SICURO INVECE CHE PREVARRA’ L’INTERESSE DI PARTE.

E MACRI AMA SOLO I RICCHI!?

E IN QUESTA DICHIARAZIONE SPERO DI SBAGLIARMI, PERCHE’ QUESTA NAZIONE HA NECESSITA’ DI VIVERE TRANQUILALMENTE E DIGNITOSAMENTE .

PERSONALMENTE NE TRARREI PIU’ VANTAGGI DALL’ELIMINAZIONE DEL CEPO.

AVREI UNA QUASI GARANZIA DEL PAGAMENTO DEL DEBITO 2001

Responder

PUEBLO ASCHEROSO

09/12/2015 at 10:46 AM

3) Al trabajador le conviene la política de estabilidad monetaria, porque la inflación, por ser de evolución incierta, no es previsible, y todo incremento mayor al previsto es una pérdida para el trabajador y una inferior puede comprometer la continuidad del empleo.

LA STABILITA’ SI OTTIENE: MANTENENDO EL CEPO

BLOCCANDO LA STAMPA DEL PESOS

DESTRUINDO DAL MERCATO IL 10% DI PESOS DESPUES DE LA RECAUDAZION FISCALE

PAGANDO I DEBITORI

OPPURE ( MOLTO MEGLIO)

DOLLARIZZANDO L’ECONOMIA

Responder

PUEBLO ASCHEROSO

09/12/2015 at 10:54 AM

Naturalmente

I TAGLI NEI BILANCI DELLO STATO DOVRANNO ESSERE MOLTO POSSENTI

blocco nuove infrastrutture

blocco adeguamenti militari

blocco sussidi

licenziamento di tutte le persone assinte per motivi politici, ma senza una vera attivita’ di lavoro

e così via

Responder

PUEBLO ASCHEROSO

09/12/2015 at 12:34 PM

Negli USA ci sono quattro ragioni per continuare a sostenere che non è il caso di alzare i tassi. La prima è che non c’è nessun segnale di pressioni inflattive (NO HAY INFLATION) significative; inoltre, la forza del dollaro terrà l’inflazione sotto controllo. La seconda è che l’inflazione, se la Fed portasse avanti una politica simmetrica, dovrebbe essere sia sopra che sotto il 2 per cento: invece l’inflazione core dalla fine del 2008 in poi è rimasta quasi sempre al di sotto del 2 per cento ( L’INFLATION NO PUEDE ALZAR PER LA FUERZA DEL DOLLAR). La terza ragione è che esiste il rischio concreto che la stretta monetaria produca un effetto negativo sull’economia maggiore del previsto ( ALZAR EL TASO DE DESCUENTO PONE TERMINE ALLA ESPANSION ECONOMICA), specialmente se venisse vista come la prima di altre mosse nella stessa direzione (anche se graduali): in considerazione di ciò, il rischio che il tasso di interesse torni bruscamente allo zero nella prossima recessione (forse imminente) è consistente. ( E EL PAIS (usa)RISCHIA UNA RECESION BRUTAL).

L’ARGENTINA CHE HA TRASFORMATO LA FIDUCIA E LA COERENZA IN PANTANO MALEODORANTE ( CON LA DICHIARAZIONE DI DEFAULT 2001, E CON IL TEATRO DELLA SEGNORA CHE NO CHIEREVA PAGAR E TIRAVA FIORI SOLO ASCHEROSITA’ ( PATRIA O BUITRE) E MINCHIATE VARIE.

SE I TASSI DI INTERESSI SULLE OBBLIGAZIONI ERANO TROPPO ALTI POTEVA CERCARE UN ACCORDO.

MA LEI FURBESCAMENTE NON VOLEVA SAPERNE DI PAGARE.

HA TRUFFATO IL MONDO DEI RISPARMIATORI….. MA ADESSO CHE SE HACE?

AHORA EL PAIS PER CERCARE (MUY DIFICIL) DI RIPRISTINARE CORRETTI RAPPORTI FINANZIARI DEVE PAGARE CASH I BONDHOLDERS IN UN TEMPO RAGIONEVOLE ( 60 GG.). E VEDERE SE RIESCE A COLLOCARE DEBITO PUBBLICO A TASSI DEL 2% SU MONETE COME IL DOLLARO E L’EURO.

QUANDO IL MONDO CIVILE E’ IN DEFLAZIONE NO SE PUEDE CONTAR SULL’INFLAZIONE.

IL CEPO NON DOVEVA ESSERE ATTIVATO.

MA AHORA NO SE PUEDE LEVANTAR, PERCHE’ TRAVOLGEREBBE L’ECONOMIA ARGENTINA.

MACRI STABILIZZI LA MONETA INTERNA E CERCHI DI IMPLEMENTARNE IL VALORE ( COSA CHE PUO’ ESSERE FATTA SOLTANTO METTENDO IN GARANZIA DEL PESOS ORO-DOLLARI-BENI DELLO STATO)-

MA NELLE CASSE DELLO STATO ORMAI NON VI E’ NULLA CHE GARANTISCE LA MONETA (TANTO DA AVERLA TRASFORMATA IN PAPELITOS IGIENICOS.

ECCO PERCHE’ SERVE TOGLIERE DALLA CIRCOLAZIONE TUTTI I PESOS POSSIBILE. LASCIANDO CHE IL MERCATO UTILIZZI FISICAMENTE TUTTI I DOLLARI CHE SONO SOTTO AI MATERASSI ARGENTINI